Capitolul 3

GESTIUNEA CALITÃÂà ¢II

3.1 Conceptul de gestiune a calitÃÂà £ii

ÃÂncepând cu anul 1984, printre metodele moderne de optimizare a calitÃÂà £ii produselor în raport cu costurile aferente, s-a generalizat gestiunea calitÃÂà £ii produselor.

Aceastàmetodàacà £ioneazàpe baza principiului càprintr-o creà Âtere relativ redusà(5-10%) a cheltuielilor de prevenire a aparià £iei defectelor de calitate, se obà £ine o diminuare a costurilor cu identificarea lor à Âi o reducere substanà £ialàa celor datorate defectelor de calitate à Âi remedierilor (cu peste 20%), în aà Âa fel încât, pe ansamblu, cheltuielile totale cu calitatea se reduc considerabil, în condià £iile sporirii calitÃÂà £ii produselor.

Gestiunea modernàa calitÃÂà £ii produselor are la bazàcunoaà Âterea aprofundatàa nivelului de calitate a produselor, necesitatea unor acà £iuni permanente pentru asigurarea à Âi perfecà £ionarea calitÃÂà £ii, folosirea bilanà £ului calitÃÂà £ii ca instrument de mobilizare a tuturor resurselor materiale à Âi umane, în vederea creà Âterii continue a calitÃÂà £ii.

Componentele gestiunii calitÃÂà £ii à Âi interdependenà £a acestora poate fi reprezentatàastfel (fig.

Figure 6

Figure 6 Figure 5

Figure 5 Figure 4

Figure 43.1):

�

Fig.3.1 Componentele gestiunii calitÃÂà £ii

Aà Âa cum rezultàdin reprezentarea schematicÃÂ, aplicarea gestiunii calitÃÂà £ii, folosind instrumentul sÃÂu de lucru, bilanà £ul calitÃÂà £ii, are drept scop asigurarea à Âi perfecà £ionarea calitÃÂà £ii produselor. Asigurarea calitÃÂà £ii produselor se realizeazàprin întocmirea judicioasàa unui plan de control à Âi conformarea proceselor de producà £ie la documentaà £ia tehnicàîntocmitàpentru realizarea producà £iei (schià £e, proiecte, planuri, reà £ete, modele etc.).

3.2 Funcà £iile gestiunii calitÃÂà £ii

Gestiunea calitÃÂà £ii se realizeazàprin trei funcà £ii, anume: reglementarea calitÃÂà £ii, asigurarea calitÃÂà £ii à Âi estimarea calitÃÂà £ii.

3.2.1 Reglementarea calitÃÂà £ii

Aceastàfuncà £ie comportàstabilirea specificaà £iilor, prescripà £iilor à Âi a orientÃÂrilor pentru activitatea de concepà £ie à Âi de fabricaà £ie. Acesta este un atribut al autoconducerii întreprinderii care, prin compartimentele de specialitate, determinàcerinà £ele pe care trebuie sàle safisfacàprodusele fabricate:

cerinà £e ale beneficiarilor interni à Âi externi;

cerinà £e de competitivitate pe pieà £ele externe;

satisfacerea exigenà £elor beneficiarilor interni à Âi externi, privind calitatea;

nivelul preà £ului à Âi termenul de livrare.

Reglementarea calitÃÂà £ii este o problemàvitalàpentru orice producÃÂtor, el trebuie sÃÂ-à Âi asume angajamente, prin contracte, numai pentru produsele pe care le poate fabrica, are pricepere à Âi condià £ii pentru a le fabrica. Angajarea de produse pe care nu le poate realiza este pÃÂgubitoare pentru întreprindere.

ÃÂn fiecare unitate trebuie sàexiste programe de creà Âtere a calitÃÂà £ii pentru a merge în pas cu evoluà £ia calitÃÂà £ii pe plan mondial, în domeniul respectiv. Cunoaà Âterea acestor tendinà £e se poate realiza prin studii de marketing, prin construirea bÃÂncilor cu date tehnice à Âi economice referitoare la produse similare, care sàfie utilizate în analiza nivelului calitativ al produselor à Âi la elaborarea unor studii privind asimilarea à Âi omologarea produselor noi à Âi modernizarea produselor din fabricaà £ia curentÃÂ.

3.2.2 Asigurarea calitÃÂà £ii

Aceastàfuncà £ie grupeazàtoate activitÃÂà £ile legate de pregÃÂtirea à Âi desfÃÂà Âurarea procesului de fabricaà £ie à Âi anume: efectuarea cercetÃÂrilor, elaborarea proiectului, realizarea prototipului à Âi, pe baza încercÃÂrilor efectuate asupra acestuia, în condià £ii de exploatare specificate, definitivarea documentaà £iei tehnice, elaborarea tehnologiei, elaborarea reà £etei, a executÃÂrii SDV-urilor, asigurarea AMC-urilor, aprovizioanarea cu materii prime à Âi materiale, cu subansambluri, toate de calitate prescrisÃÂ, asigurarea energiei à Âi combustibilului à Âi în final executarea fabricaà £iei în conformitate cu documentaà £iile tehnice.

Se poate afirma càfuncà £ia de asigurare a calitÃÂà £ii este prezentatàprin ansamblul tuturor mÃÂsurilor care se iau pentru fabricarea unui produs, începând cu faza de concepà £ie, continuând cu asigurarea bazei materiale à Âi terminând cu executarea fabricaà £ie.

3.2.3 Estimarea calitÃÂà £ii

Aceastàfuncà £ie are un caracter pasiv à Âi unul activ.

Caracterul pasiv constàîn împiedicarea livrÃÂrii produselor care nu corespund standardelor à Âi obligaà £iilor contractuale.

Caracterul activ constàîn prevenirea fabricÃÂrii de produse necorespunzÃÂtoare à Âi cuprinde: verificarea pregÃÂtirii fabricaà £iei à Âi evaluarea calitÃÂà £ii operaà £iilor, respectiv a produselor.

Estimarea calitÃÂà £ii are un caracter total , ea acà £ioneazàîn toate fazele procesului de producà £ie, începând cu recepà £ia materiei prime, a materialelor à Âi componentelor aprovizionate, continuând cu controlul pe flux tehnologic à Âi cu controlul produselor finite à Âi terminând cu urmÃÂrirea comportÃÂrii produselor la beneficiari în decursul utilizÃÂrii lor.

Din cele arÃÂtate rezultàcàgestiunea calitÃÂà £ii reprezintàacea parte a conducerii à Âtiinà £ifice a unei întreprinderi, care printr-un sistem global de programare à Âi coordonare a tuturor activitÃÂà £ilor asiguràmenà £inerea sau ridicarea calitÃÂà £ii produselor, în condià £ii de maximàeficienà £Ã economicàla un nivel care sàcorespundànecesitÃÂà £ilor beneficiarilor.

O problemàcare se impune a fi clarificatàeste aceea a precizÃÂrii conà £inutului studiului gestiunii calitÃÂà £ii produselor à Âi în cadrul acestuia a costurilor privind calitatea produselor. Sunt numeroase cazurilor când gestiunea calitÃÂà £ii produselor este privitànumai prin prisma costurilor. Aceasta este o greà Âealàevidentàdeoarece consturile sunt numai o componentÃÂ, numai o laturàa gestiunii calitÃÂà £ii.

Gestiunea calitÃÂà £ii produselor trebuie sàfie privitàà Âi înà £eleasànu numai ca un scop în sine, ci ca un instrument de bazàal luÃÂrii deciziilor. Astfel, scopul principal al acesteia este de a furniza datele necesare în domeniul calitÃÂà £ii produselor diferitelor trepte ale conducerii, care în literatura de specialitate, din à £aràà Âi strÃÂinÃÂtate, sunt tratate cu foarte multàseriozitate.

3.3 Etapele gestiunii calitÃÂà £ii

Pentru aplicarea unei bune gestiuni a calitÃÂà £ii produselor se impune parcurgerea unor etape distincte.

ÃÂn prima etapàse calculeazàtoate cheltuielile legate de calitatea produselor, stabilindu-se astfel costul calitÃÂà £ii producà £ie pe cele trei categorii de costuri: costuri de prevenire, de indentificare à Âi de remediere a defecà £iunilor. ÃÂn cadrul fiecÃÂrei grupe, aceste costuri vor fi defalcate pe activitÃÂà £i generatoare de cheltuieli privind calitatea produselor.

ÃÂn cea de-a doua etapàse întocmeà Âte bilanà £ul calitÃÂà £ii produselor , prin care, cunoscându-se costurile defecà £iunilor à Âi a consecinà £elor lor se analizeazàsituaà £ia din punct de vedere al concepà £iei, aprovizionÃÂrii fabricaà £iei à Âi modului de comportare a produselor la beneficiar.

ÃÂn a treia etapàse analizeazàcauzele care au determinat costurile privind lipsa de calitate, stabilindu-se cauzele lipsei de calitate à Âi a responsabilitÃÂà £ii pe compartimente à Âi anume:

defecà £iunile de concepà £ie vor fi trecute în contul compartimentului de cercetare, de proiectare, de prototipuri sau în contul atelierului de creaà £ie;

defecà £iunile constatate din cauza recepà £iei necorespunzÃÂtoare a materiilor prime, materialelor, subansamblurilor, vor fi trecute în contul compartimentului de aprovizionare;

defecà £iunile constatate pe fluxul tehnologic sau la produsele finite vor implica stabilirea rÃÂspunderilor în sectorul de fabricaà £ie à Âi compartimentul CTC;

defecà £iunile costatate la beneficiari vor determina stabilirea responsabilitÃÂà £ilor pentru CTC.

ÃÂn aceastàetapàse analizeazàtipurile de defecte, frecvenà £a à Âi nivelul lor, date care permit stabilirea cauzelor à Âi costul mediu al defeclor.

ÃÂn cea de-a patra etapàse stabilesc mÃÂsurile de îmbunÃÂtÃÂà £ire a calitÃÂà £ii produselor à Âi reducere, în limite raà £ionale, a costurilor prinvind lipsa de calitate. Dupàce se analizeazàà Âi se determinàcauzele fundamentale ale defecà £iunilor, se va stabili gradul de defecà £iune maxim tolerabil pentru care se va calcula costul de control estimat, necesar, pentru a se evita depÃÂà Âirea acestui grad de defecà £iune. ÃÂn aceastàetapàse valorificàrezultatele obà £inute pentru a se efectua corecturile de rigoare prin mÃÂsuri de îmbunÃÂtÃÂà £ire a calitÃÂà £ii produselor.

ÃÂn etapa a cincea , cunoscând gradul defecà £iunilor à Âi mÃÂsurile ce trebuie luate pentru îmbunÃÂtÃÂà £irea calitÃÂà £ii produselor se întocmesc bugetele previzionale pe compartimente, pe diferite perioade.

Ca regulàgeneralÃÂ, acestea se întocmesc pe un an à Âi sunt apoi defalcate pe trimestre à Âi luni.

Etapele gestiunii calitÃÂà £ii à Âi modul de reluare sunt ilustrate grafic în figura 3.2

�

Fig.3.2 Etapele gestiunii calitÃÂà £ii

Dupàetapa a cincea se reia prima etapàprin urmÃÂrirea în continuare a costurilor, sfârà Âitul unui ciclu înseamnàreluarea ciclului urmÃÂtor.

Aceasta se face în scopul reducerii continue a cheltuielilor ce includ lipsa de calitate. De asemenea trebuie reduse à Âi cheltuielile de prevenire à Âi de identificare, în aà Âa fel încât, ele sàse situeze în limite raà £ionale.

Gestiunea calitÃÂà £ii este o parte integrantàa procesului de fabricaà £ie pentru cÃÂ, dacàse îmbunÃÂtÃÂà £eà Âte calitate unui produs, se vor reduce sau se vor înlÃÂtura defectele à Âi costul produsului scade implicit, iar produsele de calitate se vând întotdeauna mai bine, pentru càsatisfac în mai mare mÃÂsurànecesitÃÂà £ile consumatorilor.

ÃÂn concluzie, gestiunea calitÃÂà £ii produselor reprezintàansamblul activitÃÂà £ilor de asigurare a calitÃÂà £ii, în toate etapele de realizare a produselor, de la concepà £ie-proiectare pânàla livrarea lor la beneficiar à Âi urmÃÂrirea lor în exploatare. ÃÂn acest scop, ea utilizeazàinformaà £iile provenite din procesul de fabricaà £ie à Âi din cel de exploatare pentru evaluarea nivelului calitativ à Âi a dispersiei calitÃÂà £ii obà £inute precum à Âi pentru introducerea corelaà £iilor necesare îmbunÃÂtÃÂà £irii calitÃÂà £ii.

3.4 Costurile referitoare la calitate

O serie de studii aratàcÃÂ, în prezent, costurile pe care le implicàcorectarea non-calitÃÂà £ii à Âi cele necesare pentru prevenirea à Âi evaluarea ei reprezintÃÂ, în medie, 25% din cifra de afaceri a unei întreprinderi producÃÂtoare à Âi circa 5-15% din costurile de producà £ie. Potrivit opiniei lui Crosby, ponderea acestor costuri ar fi mult mai mare, pânàla 40%, în cazul întreprinderilor de servicii.

Costurile referitoare la calitate reprezintÃÂ, prin urmare, un instrument important de valorizare a calitÃÂà £ii, o sursàpotenà £ialàde maximizare a profitului întreprinderii. Ele sunt utilizate de tot mai multe întreprinderi ca instrument de optimizare a proceselor à Âi activitÃÂà £ilor relevante pentru calitate.

Prin intermediul acestor costuri existàposibilitatea identificÃÂrii activitÃÂà £ilor ineficiente, a punctelor critice în desfÃÂà Âurarea proceselor. Pot fi, astfel, mai bine fundamentate acà £iunile corective sau de îmbunÃÂtÃÂà £ire necesare într-un anumit sector al întreprinderii, asigurându-se evaluarea à Âi urmÃÂrirea în dinamicàa eficienà £ei mÃÂsurilor întreprinse.

Pe de altàparte, cunoscând incidenà £a financiaràa disfuncà £ionalitÃÂà £ilor constatate în diferite sectoare, acestea pot fi mult mai uà Âor analizate, corelate la nivelul conducerii, stabilindu-se mÃÂsurile prioritare de aplicat.

Costurile referitoare la calitate nu reprezintàînsào mÃÂsuràabsolutàa performanà £elor unei organizaà £ii. Ele trebuie sàfie integrate corespunzÃÂtor în sistemul de evaluare a eficienà £ei managementului întreprinderii în ansamblu.

3.4.1 Evoluà £ia abordÃÂrii costurilor referitoare la calitate, în teorie à Âi în practica economicÃÂ

ÃÂncepând cu anii '40, devenea tot mai evident càîntreprinderile au nevoie de un instrument care sàpermitàevaluarea în termeni financiari a mÃÂsurilor întreprinse în domeniul asigurÃÂrii calitÃÂà £ii. Acest instrument, denumit "costurile calitÃÂà £ii", a cÃÂpÃÂtat într-o perioadàrelativ scurtÃÂ, o largàaplicabilitate practicÃÂ, devenind, în acelaà Âi timp, unul din subiectele principale dezbÃÂtute în literatura de specialitate.

Compania General Electric a fost prima întreprindere americanàcare, în anul 1946, a introdus un sistem de management bazat pe costurile calitÃÂà £ii ("Quality Cost Management System"). Acest sistem a fost prezentat, în anul 1953, la cel de-al Vll-lea Congres al SocietÃÂà £ii Americane pentru Controlul CalitÃÂà £ii (American Society of Quality Control). Cu acest prilej, Lesser a definit costurile calitÃÂà £ii ca reprezentând "costurile datorate rebuturilor, remanierelor, inspecà £iilor, testelor, deficienà £elor constatate de cumpÃÂrÃÂtor, asigurÃÂrii calitÃÂà £ii, incluzând programele de instruire în domeniul calitÃÂà £ii, auditul calitÃÂà £ii produselor, controlul à Âi analiza statisticÃÂ.

ÃÂn paralel cu aceste preocupÃÂri, Juran abordeazàpe larg problematica costurilor calitÃÂà £ii, în lucrarea sa "Quality Control Handbook". Potrivit opiniei sale, realizarea unor produse "corespunzÃÂtoare pentru utilizare", presupune o serie de cheltuieli, pe care le grupeazàpe urmÃÂtoarele 11 categorii:

costurile implicate de studiul pieà £ei, sub aspectul identificÃÂrii cerinà £elor de calitate ale clienà £ilor, al determinÃÂrii atitudinii lor probabile faà £Ã de noile caracteristici de calitate a produselor;

costurile implicate de activitÃÂà £ile de cercetare à Âi dezvoltare, în vederea proiectÃÂrii produselor à Âi demonstrÃÂrii posibilitÃÂà £ii de realizare tehnicàa acestora;

costurile activitÃÂà £ii de proiectare, în vederea transpunerii concepà £iei produselor în specificaà £ii care sàpermitàfabricarea, desfacerea à Âi asigurarea operaà £iunilor de service pentru produsul respectiv;

costurile activitÃÂà £ilor de planificare a fabricaà £iei, în vederea asigurÃÂrii unor procese tehnologice à Âi echipamente capabile sàsatisfacàspecificaà £iile de calitate;

costurile de menà £inere a preciziei de lucru a proceselor à Âi echipamentelor;

costurile datorate resurselor umane à Âi materiale necesare pentru controlul procesului tehnologic;

costurile corespunzÃÂtoare activitÃÂà £ilor de promovare a desfacerii à Âi serviciilor asociate (instruire în vederea utilizÃÂrii corecte a produselor, demonstraà £ii etc);

costurile pentru evaluarea produsului, respectiv costurile de inspecà £ie, calibrare, încercÃÂri à Âi alte forme de mÃÂsurare, inclusiv costurile pe care le implicàaprecierea gradului de conformitate cu specificaà £iile;

costurile prevenirii defectelor,

pierderile datorate "nereuà Âitelor" în realizarea calitÃÂà £ii;

costul informÃÂrii permanente a întregului personal (inclusiv a conducerii de vârf), în legÃÂturàcu desfÃÂà Âurarea activitÃÂà £ilor referitoare la calitate.

Juran consideràcàprimele trei categorii de costuri din cele menà £ionate se referàla definirea à Âi proiectarea unor produse "corespunzÃÂtoare pentru utilizare". Celelalte se referÃÂ, în principal, la asigurarea conformitÃÂà £ii produselor cu specificaà £iile tehnice.

ÃÂn opinia sa nu trebuie pierdut din vedere càscopul final rÃÂmâne realizarea acelor caracteristici ale produselor, care le fac "corespunzÃÂtoare pentru utilizare".

Pe de altàparte, el consideràcàpentru a realiza un produs à Âi a obà £ine venituri întreprinderea trebuie sàsuporte categoriile de costuri 1 - 7 , în timp ce categoriile 8-11 , sunt, într-o anumitàmÃÂsurÃÂ, evitabile .

ÃÂn practica economicàa fost însàpreferatàstructura categoriilor de costuri ale calitÃÂà £ii pe care a stabilit-o Compania General Electric. Metodologia adoptatàde aceastàfirmàa fost dezvoltatàîn anul 1957 de Masser à Âi integratàîntr-un sistem al costurilor, denumit "Quality Cost Analysis".

ÃÂn cadrul acestui sistem, Masser a delimitat urmÃÂtoarele trei categorii de costuri ale calitÃÂà £ii:

costuri de prevenire ("prevention costs ");

costuri de evaluare ("appraisal costs ");

costuri de defectare (''failure costs ").

Termenului de "defectare" i s-a dat accepà £iunea de "neconform cu specificaà £iile". ÃÂn prezent este utilizat cu aceeaà Âi semnificaà £ie.

Masser a propus ca analiza costurilor calitÃÂà £ii sàse facàpe aceste categorii, lunar sau trimestrial. Sistemul conceput de el a fost preluat nu numai de întreprinderile americane, dar à Âi de unele întreprinderi europene, împÃÂrà £irea costurilor calitÃÂà £ii pe cele trei categorii menà £ionate fiind, în cele din urmÃÂ, general acceptatàîn practica economicÃÂ.

Abordând problematica costurilor calitÃÂà £ii, Feigenbaum consideràcàtrebuie fÃÂcutàdistincà £ie între costurile de "defectare internÃÂ" à Âi cele de "defectare externÃÂ", propunând, în consecinà £Ã utilizarea a patru categorii de costuri:

costuri de prevenire;

costuri de evaluare à Âi control;

costuri de defectare internÃÂ;

costuri de defectare externÃÂ.

DefectÃÂrile interne sunt definite ca reprezentând defectÃÂrile identificate înainte de livrarea produsului, iar defectÃÂrile externe sunt cele identificate dupàexpedierea produsului cÃÂtre destinatari (comercianà £i, intermediari, clienà £i).

Societatea Americanàpentru Controlul CalitÃÂà £ii a recomandat utilizarea aceloraà Âi patru categorii de costuri. Aceastàdelimitare a fost acceptatàde marea majoritate a întreprinderilor care au introdus un sistem de gestiune a costurilor calitÃÂà £ii.

Crosby , în opinia cÃÂruia calitatea nu costà("quality is free"), propune o abordare mult simplificatÃÂ, delimitând douàcategorii de "preà £uri":

preà £ul conformitÃÂà £ii;

preà £ul neconformitÃÂà £ii.

El preferàtermenul de "preà £" în locul celui de "cost", pentru a scoate în evidenà £Ã càacest preà £ plÃÂtit nu este inevitabil ci, dimpotrivÃÂ, poate fi redus à Âi chiar eliminat. ÃÂn preà £ul conformitÃÂà £ii el include toate cheltuielile necesare pentru asigurarea conformitÃÂà £ii produsului cu cerinà £ele, iar în cel al neconformitÃÂà £ii,. cheltuielile datorate faptului càprodusul nu este conform acestor cerinà £e

Criticând abordarea tradià £ionalàa costurilor calitÃÂà £ii, în principal pentru faptul càia în considerare numai costurile directe, tangibile, Kelada propune delimitarea urmÃÂtoarelor categorii de costuri:

costuri directe ale non-calitÃÂà £ii, care pot fi:

cuantificabile;

necuantificabile (tabelul 3.1);

costuri indirecte ale calitÃÂà £ii, subâmpÃÂrà £ite, de asemenea, în:

cuantificabile;

necuantificabile (tabelul 3.2).

Costurile directe ale non-calitÃÂà £ii ar include costurile datorate unei calitÃÂà £i necorespunzÃÂtoare (insuficiente), costurile de evaluare (în scopul detectÃÂrii non-calitÃÂà £ii), costurile pentru prevenirea non-calitÃÂà £ii à Âi a supracalitÃÂà £ii, pierderea unei comenzi, a unui client etc. (tabelul 3.1).

Tabelul 3.1

Costurile directe ale non - calitÃÂà £ii

Nr. Crt. | Categorii de costuri directe ale non - calitÃÂà £ii |

A. Costuri cuantificabile | |

1. | Costurile reluÃÂrii activitÃÂà £ilor desfÃÂà Âurate necorespunzÃÂtor |

2. | Reducerile de preà £ acordate pentru defecte minore sau pentru produsele declasate |

3. | Costurile rebuturilor |

4. | Costurile datorate produselor returnate în perioada de garanà £ie |

5. | Costurile datorate remedierilor în perioada de garanà £ie |

6. | Costul echipamentelor à Âi instalaà £iilor achizià £ionate pentru asigurarea calitÃÂà £ii |

7. | Costul testelor distructive ale produselor |

8. | Programele de motivare, formare à Âi informare a personalului în domeniu calitÃÂà £ii |

9. | Costul implementÃÂrii sistemului calitÃÂà £ii |

10. | Studii de analiza valorii pentru a detecta à Âi corecta supracalitatea |

11. | Costul auditurilor necesare pentru asigurarea calitÃÂà £ii |

B. Costuri necuantificabile | |

12. | Pierderea unei comenzi, a unui client sau a unei pieà £ei, ca urmare a vânzÃÂrii de produse necorespunzÃÂtoare calitativ |

13. | Costul activitÃÂà £ii temporare, desfÃÂà Âurate de persoane din compartimente diferite, pentru studierea problemelor non-calitÃÂà £ii |

14. | Recurgerea la subcontractanà £i pentru produse care ar putea fi realizate în propria întreprindere |

Costurile indirecte ale calitÃÂà £ii sunt costurile pe care le implicàanaliza activitÃÂà £ilor unei firme concurente, privind realizarea unor produse de calitate superioarÃÂ, costul corectÃÂrii sau redresÃÂrii imaginii unei firme, ca urmare a comercializÃÂrii unor produse care i-au decepà £ionat pe clienà £i, achizià £ionarea unor echipamente cu precizie mai mare etc. (tabelul 3-2).

Tabelul 3.2

Costurile indirecte ale calitÃÂà £ii

Nr. Crt. | Categorii de costuri indirecte ale calitÃÂà £ii |

A. Costuri cuantificabile | |

1. | Costul menà £inerii unui nivel ridicat al stocurilor de materii prime, piese à Âi produse finite, pentru a putea corecta rapid efectele unei producà £ii de calitate necorespunzÃÂtoare (insuficientÃÂ) |

2. | Unele costuri generale pentru corectarea produselor neconforme cu cerinà £ele |

3. | Costurile pe care le implicÃÂ analiza firmelor concurente, privind realizarea de produse calitativ superioare |

4. | Costul corectÃÂrii sau redresÃÂrii imaginii întreprinderii, ca urmare a comercializÃÂrii unor produse care au decepà £ionat pe clienà £i |

5. | Costul evaluÃÂrii furnizorilor, în scopul asigurÃÂrii unei aprovizionÃÂri de calitate |

6. | ActivitÃÂà £ile de standardizare |

B. Costuri necuantificabile | |

7. | Costurile datorate reorganizÃÂrilor decise pentru prevenirea realizÃÂrii de produse de calitate insuficientÃÂ |

8. | Creà Âterea costului à £inerii sub control à Âi asigurÃÂrii calitÃÂà £ii, ca urmare a diminuÃÂrii nivelului calitÃÂà £ii |

9. | Pierderea vânzÃÂrilor, datoratàfaptului cÃÂ, prin non - calitatea obà £inutÃÂ, alà £i producÃÂtori îà Âi propun sàrealizeze produse similare sau substituenà £i |

10. | Reducerea resurselor disponibile pentru dezvoltarea de noi produse sau pentru cucerirea unor segmente noi de piaà £Ã |

11. | Costurile datorate achizià £ionÃÂrii de echipamente cu precizie mai mare |

12. | Costurile pe care le implicÃÂ dezvoltarea de procedee noi |

Recunoscând dificultatea estimÃÂrii în ansamblu a costurilor calitÃÂà £ii astfel definite, Kelada recomandàsàse înceapàcu studiul costurilor directe, care sunt mai uà Âor de identificat à Âi de calculat.

3.4.2 Categoriile de costuri referitoare la calitate utilizate

în practica economicÃÂ

ÃÂn prezent, abordarea clasicàa costurilor calitÃÂà £ii, cu delimitarea celor patru categorii de costuri (de prevenire, evaluare, defectÃÂri interne à Âi externe), este cea mai larg acceptatàîn literatura de specialitate, dar mai ales în practica economicÃÂ.

Organizaà £ia Europeanàpentru Calitate (European Organization for Quality - EOQ) defineà Âte costurile calitÃÂà £ii ca reprezentând "cheltuielile pe care le implicàactivitÃÂà £ile de prevenire à Âi evaluare à Âi pierderilor datorate defectÃÂrilor interne à Âi externe"4.

Societatea Germanàpentru Calitate (Deutsche Gessellschaft fur QualitÃÂt) formuleazào definià £ie asemÃÂnÃÂtoare: "costurile calitÃÂà £ii reprezintàcosturile pe care le implicàmÃÂsurile întreprinse pentru prevenirea defectÃÂrilor, evaluarea calitÃÂà £ii, ca à Âi defectÃÂrile interne à Âi externe".

ExistÃÂ, totuà Âi, tendinà £a ca aceste categorii de costuri sàfie regrupate în:

costurile conformitÃÂà £ii, care cuprind costurile prevenirii à Âi evaluÃÂrii;

costurile neconformitÃÂà £ii, care cuprind costurile defectÃÂrilor interne à Âi externe (fig.3.3).

Pentru a sugera mai bine càaceste costuri sunt evitabile, deci calitatea de fapt "nu costÃÂ", se propune, în ultima perioadÃÂ, utilizarea termenului de "costuri referitoare la calitate", în locul celui de "costurile calitÃÂà £ii". Noul termen a fost agreat à Âi în cadrul standardelor ISO seria 9000, în varianta îmbunÃÂtÃÂà £itÃÂ, apÃÂrutàîn anul 1994.

Fig.3.3 Categoriile de costuri referitoare la calitate

Costurile de prevenire reprezintàcosturile eforturilor de preîntâmpinare a aparià £iei defectÃÂrilor. Din aceastàcategorie fac parte costurile pe care le implicÃÂ:

definirea produselor à Âi proceselor;

elaborarea documentelor referitoare la managementul calitÃÂà £ii à Âi la sistemul calitÃÂà £ii (planurile calitÃÂà £ii, manualul calitÃÂà £ii, procedurile sistemului calitÃÂà £ii etc);

programul de îmbunÃÂtÃÂà £ire a calitÃÂà £ii;

sensibilizarea, motivarea à Âi instruirea personalului în domeniul calitÃÂà £ii;

evaluarea furnizorilor;

analiza comparativàa calitÃÂà £ii cu cea a firmelor concurente;

auditul calitÃÂà £ii;

à £inerea sub control a proceselor (de exemplu prin aplicarea metodelor de control statistic);

etalonarea echipamentelor;

implementarea unui sistem al calitÃÂà £ii;

alte mÃÂsuri vizând asigurarea calitÃÂà £ii.

Costurile de evaluare sunt considerate ca reprezentând costurile încercÃÂrilor, inspecà £iilor à Âi examinÃÂrilor pentru a stabili dacàcerinà £ele specificate sunt satisfÃÂcute. O definià £ie mai sugestivàa acestor costuri este cea formulatàde Vachette: "costurile de evaluare reprezintàtoate costurile angajate pentru ca un produs neconform sànu poatàajunge la clientul sÃÂu intern sau extern". Din aceastàcategorie fac parte costurile pe care le implicÃÂ:

⢠inspecà £iile à Âi încercÃÂrile materialelor, produselor achizià £ionate;

⢠inspecà £iile à Âi încercÃÂrile pe fluxul de fabricaà £ie;

⢠recepà £ia produselor finite;

⢠achizià £ionarea à Âi întreà £inerea echipamentelor de inspecà £ie;

⢠testele de laborator;

⢠documentaà £ia referitoare la inspecà £ii, încercÃÂri;

⢠salariile personalului care efectueazàinspecà £iile à Âi încercÃÂrile;

⢠analiza datelor obà £inute prin inspecà £ii à Âi încercÃÂri;

⢠materialele à Âi produsele distruse cu prilejul încercÃÂrilor.

Costurile defectÃÂrilor interne reprezintàcosturile pe care le implicàcorectarea tuturor neconformitÃÂà £ilor descoperite înainte de livrarea produsului cÃÂtre beneficiar.

Din aceastÃÂ categorie fac parte costurile determinate de:

⢠rebuturi;

⢠remedieri, recondià £ionaà £i à Âi reparaà £ii;

⢠reprocesare, retratare, repetarea încercÃÂrilor;

⢠produse declasate;

⢠analiza defectÃÂrilor, pentru stabilirea cauzelor acestora;

⢠pierderile de timp (de exemplu, întreruperea procesului de producà £ie datoratàneconformitÃÂà £ii materiilor prime, care nu a fost descoperitàla recepà £ie);

⢠sortarea componentelor, pentru a le separa pe cele neconforme.

Costurile defectÃÂrilor externe reprezintàcosturile pe care le implicàcorectarea neconformitÃÂà £ilor, descoperite dupàlivrarea produselor la beneficiari.

Din aceastÃÂ categorie fac parte costurile determinate de:

⢠reclamaà £iile clienà £ilor (costuri cu personalul care se ocupàde rezolvarea acestor reclamaà £ii, teste care trebuie fÃÂcute, expertize etc.)

⢠produse returnate (costuri generate de transportul acestor produse, recepà £ia lor, depozitare etc.)

⢠primele de asigurare pentru a acoperi rÃÂspunderea juridicàa întreprinderii faà £Ã de produs;

⢠despÃÂgubirile pentru daune;

⢠penalizÃÂrile pentru întârzierea livrÃÂrii;

⢠asigurarea service-ului în perioada de garanà £ie à Âi post-garanà £ie;

⢠înlocuirea produselor în perioada de garanà £ie.

Deà Âi, prin definià £ie, costurile defectÃÂrilor sunt datorate neconformitÃÂà £ii produselor cu specificaà £iile, deci, reprezintànumai pierderile materiale, în ultima perioadÃÂ, este tot mai evidentàtendinà £a de a lua în considerare à Âi pierderile imateriale, chiar dacàacestea sunt mai greu de cuantificat.

3.4.3 Abordarea costurilor referitoare la calitate în standardele ISO seria 9000

Costurile referitoare la calitate ("quality - related costs") sunt definite de Standardul ISO 8402 ca reprezentând "costurile pe care le implicàasigurarea unei calitÃÂà £i corespunzÃÂtoare à Âi cele necesare pentru a da încredere, ca à Âi pierderile datorate nerealizÃÂrii calitÃÂà £ii corespunzÃÂtoare".

Acelaà Âi standard defineà Âte pierderile referitoare la calitate ("quality losses") ca fiind "pierderile datorate nevalorificÃÂrii potenà £ialului resurselor, în cadrul proceselor à Âi activitÃÂà £ilor".

ÃÂn cazul produselor rezultate din procese continue ("processed materials"), standardul ISO 9004-3 recomandÃÂ-utilizarea urmÃÂtoarelor categorii de costuri ale calitÃÂà £ii:

⢠costuri de realizare a calitÃÂà £ii ("operating quality costs ");

⢠costuri de asigurare externàa calitÃÂà £ii ("external assurance quality costs").

costurile de realizare a calitÃÂà £ii sunt definite ca reprezentând costurile pe care le implicàrealizarea à Âi menà £inerea nivelului specificat al calitÃÂà £ii. ÃÂn aceasta categorie sunt incluse costurile de prevenire à Âi evaluare, considerate costuri de investià £ii à Âi costurile defectÃÂrilor interne à Âi externe, considerate pierderi (fig.3.4).

costurile de asigurare externàa calitÃÂà £ii sunt costurile pe care le implicàdemonstraà £iile à Âi probele cerute de clienà £i ca dovezi obiective à Âi includ clauze speciale à Âi suplimentare de asigurare a calitÃÂà £ii, proceduri, date, încercÃÂri pentru demonstrare à Âi evaluare (de exemplu costul încercÃÂrilor privind caracteristicile de securitate, efectuate de organisme de control independente.)

Fig.3.4 Categoriile de costuri referitoare la calitate, definite de standardul ISO 9004-3

3.4.4 Evaluarea eficienà £ei sistemelor calitÃÂà £ii

Implementarea à Âi menà £inerea unui sistem eficient al calitÃÂà £ii într-o întreprindere poate contribui la îmbunÃÂtÃÂà £irea proceselor sale, asigurând reducerea pierderilor datorate erorilor. Pe aceastàbazàpot fi mai bine satisfÃÂcute cerinà £ele clienà £ilor, rezultând implicaà £ii favorabile asupra profitului întreprinderii.

Pentru evaluarea eficienà £ei sistemelor calitÃÂà £ii, standardul ISO 9004 ia în considerare urmÃÂtoarele trei posibilitÃÂà £i, fÃÂràa exclude à Âi alte modalitÃÂà £i de abordare, sau utilizarea adaptatàori combinatàa acestora (fig. 3.5):

evaluarea prin costurile referitoare la calitate;

evaluarea prin costurile proceselor;

evaluarea prin pierderile referitoare la calitate.

Fig.3.5 Evaluarea eficienà £ei sistemelor calitÃÂà £ii potrivit standardului ISO 9004-1

Evaluarea eficienà £ei sistemului calitÃÂà £ii prin costurile referitoare la calitate are în vedere costurile care rezultàdin operaà £iunile interne à Âi cele din activitÃÂà £ile externe. Elementele de costuri sunt analizate potrivit modelului de cost PED (prevenire, evaluare, defectare). Costurile de prevenire à Âi evaluare sunt considerate costuri de investià £ii, iar costurile de defectare reprezintàpierderi (materiale).

Evaluarea eficienà £ei sistemelului calitÃÂà £ii prin costul proceselor are în vedere costurile conformitÃÂà £ii à Âi ale neconformitÃÂà £ii pentru toate procesele întreprinderii. Aceste categorii de costuri sunt definite astfel:

costul conformitÃÂà £ii proceselor reprezintàcostul pe care-1 implicàsatisfacerea tuturor nevoilor exprimate à Âi implicite ale clienà £ilor, în absenà £a defectÃÂrii proceselor existente;

costul neconformitÃÂà £ii proceselor reprezintàcostul datorat unor defectÃÂri a proceselor existente.

Evaluarea eficienà £ei sistemului calitÃÂà £ii prin pierderile referitoare la calitate are în vedere pierderile interne à Âi externe, datorate calitÃÂà £ii necorespunzÃÂtoare. Ambele categorii de pierderi pot fi materiale à Âi imateriale. Costul defectÃÂrilor interne à Âi externe sunt considerate pierderi materiale.

Deà Âi cuantificarea pierderilor imateriale este, în multe cazuri, dificilÃÂ, pentru evaluarea corectàa eficienà £ei sistemului calitÃÂà £ii se impune luarea în considerare a unor asemenea pierderi, cum ar fi:

pierderile datorate impactului negativ al comercializÃÂrii unor produse necorespunzÃÂtoare calitativ asupra imaginii firmei;

pierderea vânzÃÂrilor viitoare, datoratàinsatisfacà £iei clientului;

pierderea vânzÃÂrilor datoritàfaptului cÃÂ, urmare a comercializÃÂrii unor produse necorespunzÃÂtoare calitativ, alà £i producÃÂtori îà Âi propun sàrealizeze produse similare, sau substituenà £i ai acestora;

costurile pentru recâà Âtigarea încrederii clientului, încredere pierdutàurmare achizià £ionÃÂrii unor produse neconforme cerinà £elor;

pierderile datorate unei eficacitÃÂà £i necorespunzÃÂtoare a muncii în cadrul întreprinderii, în condià £iile, de exemplu, a unei ergonomii inadecvate;

Pentru evaluarea eficienà £ei sistemului calitÃÂà £ii, standardul ISO 9004 propune utilizarea "raportului financiar al activitÃÂà £ilor referitoare la calitate". Acest raport trebuie analizat, periodic, de conducerea întreprinderii, asigurându-se corelarea cu alte date comerciale, cum ar fi cifra de afaceri, în urmÃÂtoarele scopuri principale:

⢠evaluarea conformitÃÂà £ii sistemului calitÃÂà £ii cu referenà £ialul stabilit à Âi a eficienà £ei acestuia în realizarea obiectivelor;

⢠stabilirea obiectivelor calitÃÂà £ii à Âi a costurilor referitoare la calitate, pentru perioada urmÃÂtoare;

⢠identificarea altor domenii, cÃÂrora trebuie sàli se acorde atenà £ie de conducerea întreprinderii.

3.4.3 Determinarea costurilor referitoare la calitate

Determinarea costurilor referitoare la calitate este relativ dificilÃÂ, din mai multe considerente. Cea mai importantàdificultate o reprezintàfaptul càsistemele contabile nu au fost astfel concepute încât sàpermitàevidenà £ierea acestor costuri.

Pe de altàparte, o serie de costuri referitoare la calitate nu sunt cuantificabile, deci pot fi numai estimate à Âi, de multe ori, aceastàestimare este subiectivÃÂ.

Alte dificultÃÂà £i rezultàdin faptul càexistÃÂ, adesea, un decalaj important între momentul aparià £iei à Âi cel al identificÃÂrii deficienà £elor. De exemplu, un anumit defect, descoperit în utilizarea produsului de cÃÂtre client, poate sàse datoreze materiilor prime nerecepà £ionate corespunzÃÂtor în etapa aprovizionÃÂrii, sau poate sàprovinàdin fabricaà £ie à Âi chiar din etapa proiectÃÂrii produsului respectiv.

Un decalaj important poate sàaparàà Âi între momentul acà £iunii preventive à Âi cel în care pot fi puse în evidenà £Ã efectele acestor acà £iuni asupra costurilor referitoare la calitate. Astfel, introducerea cercurilor calitÃÂà £ii, sau lansarea unui program de sensibilizare a personalului în domeniul calitÃÂà £ii, poate sàaibàefect dupàcâteva luni, sau chiar dupàmai mulà £i ani.

Datoritàacestor aspecte, se consideràpreferabil ca analiza à Âi interpretarea costurilor referitoare la calitate sàse facàpe termen lung à Âi nu pe termen scurt.

Deà Âi importanà £a costurilor referitoare la calitate este larg recunoscutÃÂ, existàopinii diferite în ceea ce priveà Âte sistemul lor de calcul. Astfel, unii susà £in necesitatea unui sistem complet à Âi permanent de contabilizare a tuturor elementelor de costuri. Alà £ii, dimpotrivÃÂ, consideràcànu este important sàse punàîn aplicare un asemenea sistem, fiind suficientào evaluare selectivàa acestor costuri.

Determinarea costurilor referitoare la calitate se realizeazàpe baza datelor existente în întreprindere, sau a celor provenite de la clienà £i. Aceste date pot fi colectate, în principal, din urmÃÂtoarele surse:

contabilitatea generalÃÂ Ã Âi analiticÃÂ;

documente administrative, tehnice sau comerciale;

sondaje efectuate la clienà £i;

chestionare completate de persoanele din întreprindere, care dispun de informaà £ii valorificabile pentru determinarea costurilor referitoare la calitate.

Pentru a permite o analizàpertinentàa costurilor referitoare la calitate, se recomandàca datele culese sàsatisfacàurmÃÂtoarele cerinà £e:

sÃÂ corespundÃÂ perioadei analizate;

sàreprezinte informaà £ii corect identificate à Âi utilizabile, fie la nivelul întreprinderii în ansamblu, fie la nivelul diferitelor sectoare.

Deoarece pentru o serie de costuri nu este posibilàrespectarea în totalitate a acestor cerinà £e, pot fi luate în considerare à Âi alte posibilitÃÂà £i, ca de exemplu: estimÃÂrile fÃÂcute prin extrapolare, luând în considerare informaà £iile disponibile dintr-o perioadàde referinà £ÃÂ; calculele sau estimÃÂrile fÃÂcute pe baza informaà £iilor existente într-un domeniu considerat reprezentativ, extrapolându-se rezultatele la nivelul întreprinderii ete.

Sursele de informare pot fi menà £ionate distinct, pentru fiecare din categoriile à Âi elementele de costuri luate în considerare.

Pentru prezentarea costurilor referitoare la calitate, pe total à Âi pe categorii, în à £ara noastràse utilizeazà"Bilanà £ul costurilor calitÃÂà £ii (tabelul 3.3). Utilizarea termenului de bilanà £ este improprie în acest caz, nefiind vorba de structurarea unor elemente în cele douàzone (activ à Âi pasiv) ale unui bilanà £ propriu-zis.

Tabelul 3.3

Bilaà £ul costurilor referitoare la calitate

Perioada de timp | Grupa de produse | Costurile referitoare la calitate | Total costuri | Valoarea producà £iei | Indicatorii costurilor referitoare la calitate | ||||||||||||||

Costuri de prevenire | Costuri de evaluare | Costurile defectelor | Indice costuri | ||||||||||||||||

Interne | Externe | Prevenire | Evaluare | Defectelor interne | Defectelor externe | Total | |||||||||||||

Rebuturi | Remedieri | DeclasÃÂri | Alte defectÃÂrii | Total | Reclamaà £ii | Garanà £ii | Alte defectÃÂrii | Total | |||||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 2/ 13 | 3/ 13 | 8/ 13 | 12/ 13 | 13/14 |

Ian. | |||||||||||||||||||

Feb. | |||||||||||||||||||

Mart. | |||||||||||||||||||

Trim.I | |||||||||||||||||||

April. | |||||||||||||||||||

Mai | |||||||||||||||||||

........ | |||||||||||||||||||

Total an |

Bilanà £ul costurilor calitÃÂà £ii este utilizat pentru:

⢠analiza comparativàa categoriilor de costuri ale calitÃÂà £ii, a ponderii acestora în costurile totale referitoare la calitate (analiza pe orizontalÃÂ);

⢠analiza evoluà £iei costurilor referitoare la calitate, pe total à Âi pe categorii (analiza pe verticalÃÂ).

3.4.4 Analiza costurilor referitoare la calitate

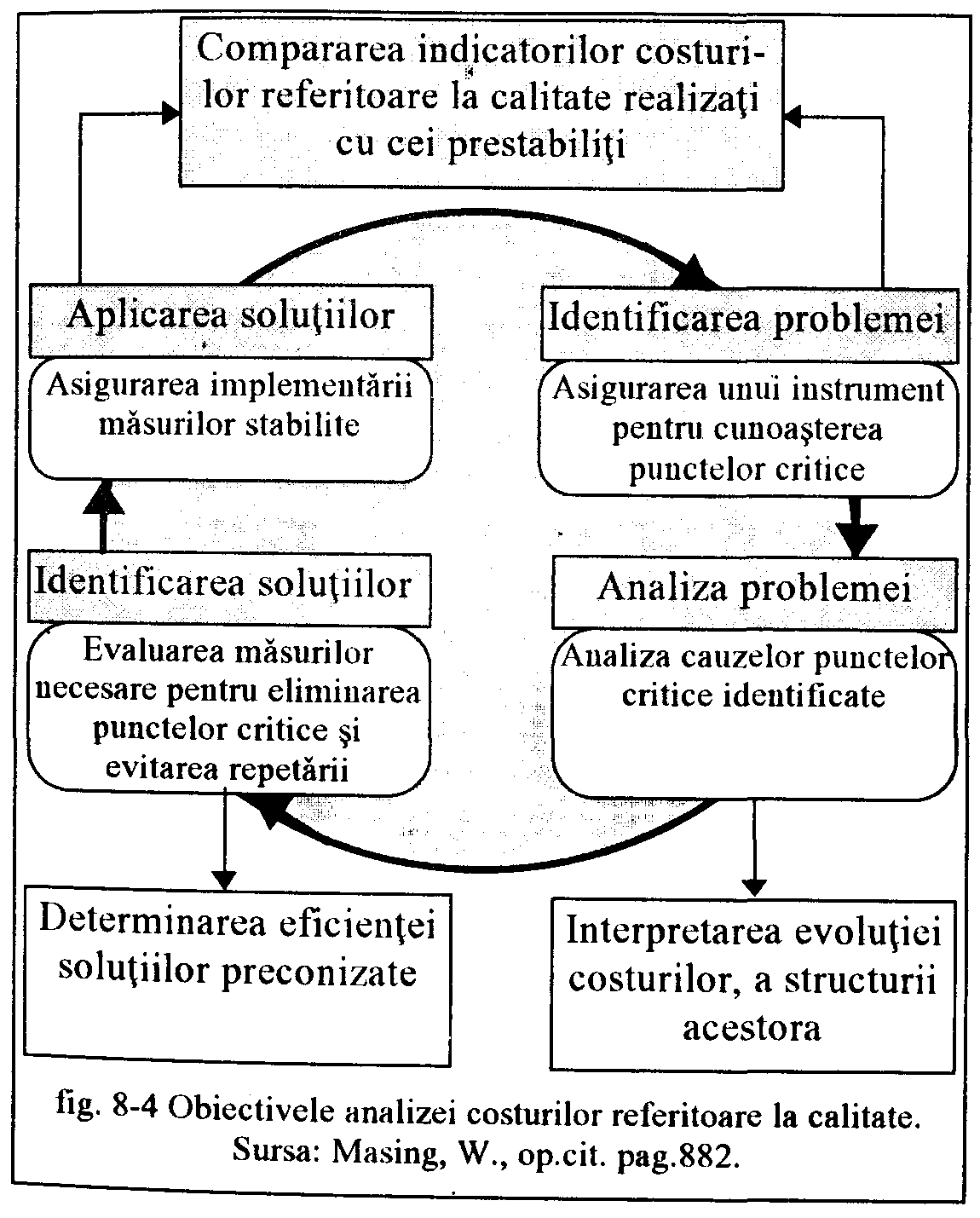

Analiza costurilor referitoare la calitate are ca obiectiv principal coordonarea à Âi à £inerea sub control a aspectelor economice ale activitÃÂà £ilor de asigurare a calitÃÂà £ii.

Fiecare proces de coordonare à Âi à £inere sub control cuprinde patru etape mai importante, care sunt parcurse ciclic, potrivit modelului PDCA (fig.3.6):

⢠identificarea problemei (stabilirea abaterii faà £Ã de obiectivul prevÃÂzut);

⢠analiza problemei (stabilirea cauzelor abaterii constatate);

⢠identificarea soluà £iilor (stabilirea mÃÂsurilor necesare pentru evitarea repetÃÂrii abaterii);

⢠aplicarea soluà £iilor (asigurarea implementÃÂrii mÃÂsurilor preconizate).

Fig. 3.6 Obiectivele analizei costurilor referitoare la calitate

Analiza costurilor referitoare la calitate poate contribui la realizarea obiectivelor specifice ale acestor etape, începând cu identificarea punctelor critice à Âi pânàla asigurarea implementÃÂrii unor mÃÂsuri corective sau de îmbunÃÂtÃÂà £ire eficiente.

Aceastàanalizàare în vedere evidenà £ierea elementelor à Âi structurii costurilor referitoare la calitate, la nivelul întreprinderii sau a unor compartimente, pe produse, ori grupe de produse, a incidenà £ei acestor costuri asupra indicatorilor financiari ai întreprinderii.

3.4.4.1 Analiza elementelor à Âi categoriilor de costuri referitoare la calitate

Elementele à Âi categoriile de costuri referitoare la calitate pot fi analizate, la un moment dat à Âi în dinamicÃÂ, luând în considerare valoarea lor absolutÃÂ, sau pe baza unor indicatori determinaà £i.

ÃÂn funcà £ie de specificul elementelor de costuri à Âi de necesitÃÂà £ile întreprinderii, analiza poate fi efectuatàpe produse, compartimente sau la nivelul întreprinderii.

Dintre elementele costurilor referitoare la calitate, analiza defectÃÂrilor (interne à Âi externe) prezintào importanà £Ã deosebità, permià £Ã¢nd evidenà £ierea mÃÂsurilor corective care se impun. Aceasta analizàserveà Âte, totodatÃÂ, la fundamentarea investià £iilor necesare pentru prevenirea aparià £iei deficienà £elor în procesele ulterioare.

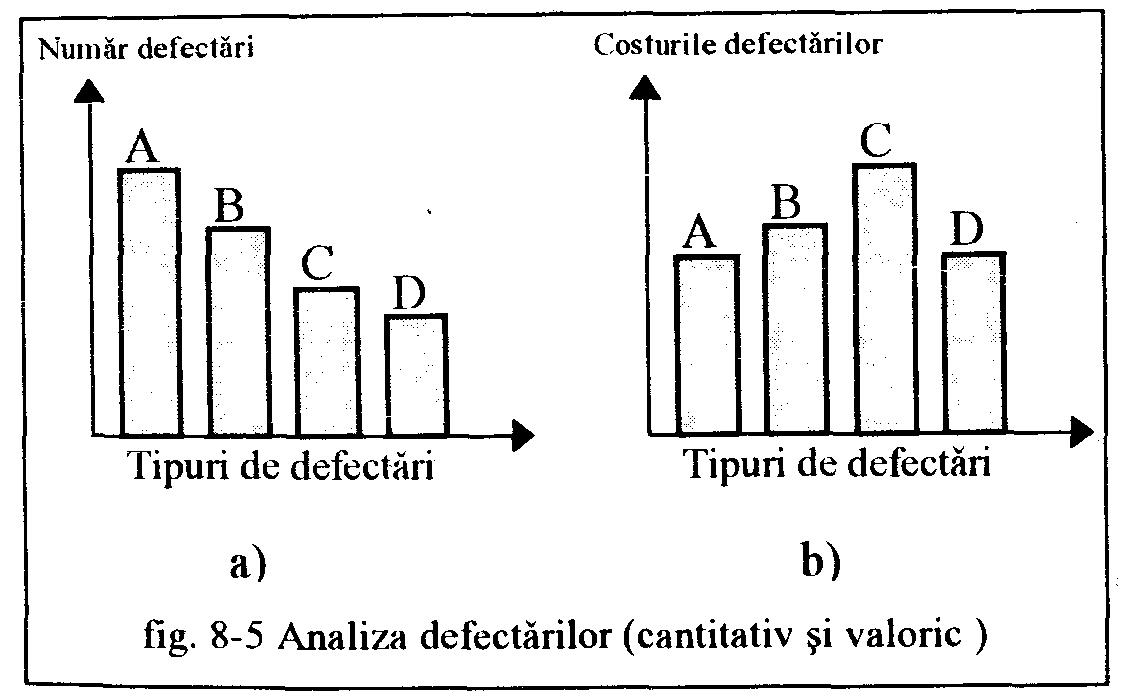

Tipurile de defecte (rebuturi, remedieri, declasÃÂri etc.) pot fi analizate cantitativ à Âi valoric, utilizând în acest scop reprezentÃÂri grafice (histograme etc).

Evidenà £ierea numÃÂrului defectÃÂrilor este mai puà £in importantàdecât a costurilor acestora. Din fig.3.7 - a, rezultàcàun anumit tip de defectare (C), care se aflàîntr-un numÃÂr relativ mic, comparativ cu alte tipuri (A, B), influenà £eazàcel mai mult costurile defectÃÂrilor (fig.3.7. - b):

Fig. 3.7 Analiza defectÃÂrilor: a) cantitativ; b) valoric

Analizând costurile defectÃÂrilor pe sectoare ale întreprinderii, existàposibilitatea identificÃÂrii sectorului care contribuie cel mai mult la aceste costuri.

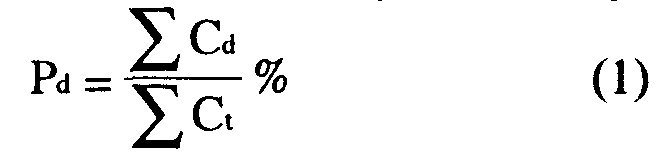

Ponderea costurilor defectÃÂrilor în costurile totale ale sectoarelor se determinàpotrivit relaà £iei:

în care: Pd = ponderea costurilor defectÃÂrilor;

Cd = costurile defectÃÂrilor pe sector;

Ct = costurile totale pe sector.

Costurile defectÃÂrilor pot fi analizate, în continuare, pe cauze, în vederea stabilirii unor mÃÂsuri eficiente, care sàasigure prevenirea lor în procesele ulterioare.

Aceste cauze sunt identificabile în oricare din etapele traiectoriei produsului, începând cu proiectarea à Âi pânàla utilizare.

Analiza costurilor defectÃÂrilor pe cauze poate fi corelatàcu analiza acestor costuri pe compartimente ale întreprinderii (tabelul 3.4).

Tabelul 3.4

Analiza costurilor defectÃÂrilor pe cauze à Âi pe sectoare ale întreprinderii

Compartiment | Costurile defectÃÂrilor | Costurile defectÃÂrilor pe cauze | |||

Proiectare | Materii prime | Proces tehnologic | Altele | ||

Aprovizionare | |||||

Producà £ie | |||||

............... | |||||

Total costuri defectÃÂri | |||||

Ponderea costurilor de defectare (%) |

Aceastàanalizàpoate fi aprofundatàpe fiecare din elementele de costuri, cantitativ à Âi valoric. Determinarea unor indicatori este, de asemenea, utilÃÂ.

PrezentÃÂm, în continuare, principalii indicatori utilizaà £i, în prezent, în practica economicàpentru analiza elementelor costurilor referitoare la calitate.

Analiza costurilor rebuturilor se realizeazÃÂ, de regulÃÂ, pe baza urmÃÂtorilor indicatori:

costul total al rebuturilor;

ponderea rebuturilor în costurile de producà £ie;

pierderi totale efective datorate rebuturilor;

ponderea pierderilor totale efective datorate rebuturilor în costurile de producà £ie.

Costul total al rebuturilor se determinàcu relaà £ia:

în care: Ctr = costul total al rebuturilor,

Qr = cantitatea de produse rebutate;

c = costul de producà £ie pe unitatea de produs.

Ponderea rebuturilor în costurile de producà £ie se determinàcu relaà £ia:

în care: Pr = ponderea rebuturilor în costurile de producà £ie;

Ctr = costul total al rebuturilor,

Ct= costurile totale de producà £ie.

c , se determinàcu relaà £ia:

în care: Ptr = pierderi totale efective, datorate rebuturilor;

Ctr- costul total al rebuturilor,

rec = costul materialelor recuperabile din produsele rebutate.

Ponderea pierderilor totale efective în costurile de producà £ie se determinàcu relaà £ia:

în care: Pptr = ponderea pierderilor totale efective datorate rebuturilor în costurile de producà £ie;

Ptr = pierderi totale efective, datorate rebuturilor,

Ct= costurile totale de producà £ie.

Analiza costurilor produselor declasate se realizeazÃÂ pe baza urmÃÂtorilor indicatori:

costul total al produselor declasate;

ponderea produselor declasate în costurile de producà £ie;

pierderi totale efective datorate produselor declasate;

ponderea pierderilor în costurile de producà £ie.

Aceà Âti indicatori se determinàîn mod asemÃÂnÃÂtor cu cei utilizaà £i pentru analiza costurilor rebuturilor.

Analiza costurilor reclamaà £iilor clienà £ilor se realizeazàutilizând mai mulà £i indicatori:

costul total al reclamaà £iilor clienà £ilor,

ponderea costurilor reclamaà £iilor în valoarea produselor reclamate etc.

Ponderea costurilor reclamaà £iilor clienà £ilor (în termenul de garanà £ie) se determiuàcu relaà £ia:

în care: PR = ponderea costurilor reclamaà £iilor clienà £ilor în valoarea totalàa produselor reclamate;

CR = costurile pentru rezolvarea reclamaà £iilor,

Vt = valoarea totalàa produselor reclamate (în perioada de garanà £ie).

ÃÂn mod asemÃÂnÃÂtor pot fi analizate à Âi alte elemente de costuri referitoare la calitate, à £inând seama de specificul lor à Âi de situaà £ia concretàa întreprinderii.

Fiecare din elementele de costuri poate fi analizat, de asemenea, în dinamicÃÂ, pentru o perioadàdeterminatÃÂ, pe produs sau grupe de produse, la nivelul unui anumit compartiment sau a întreprinderii, utilizând, în acest scop, diferite tipuri de reprezentÃÂri grafice.

3.4.4.2 Analiza structurii costurilor referitoare la calitate

Pe baza datelor obà £inute, prezentate sub forma bilanà £ului (tabelul 3.3), se determinàponderea diferitelor categorii de costuri, în costurile totale referitoare la calitate, uitlizând relaà £iile:

în care:- Pcp, Pce, Pcdi, Pcde = ponderile costurilor de prevenire, evaluare à Âi costurile defectÃÂrilor interne à Âi externe;

Cp, Ce,Cd = costurile de prevenire, evaluare à Âi costurile defectÃÂrilor interne à Âi externe;

Ct = costurile totale referitoare la calitate.

Pentru analiza structurii costurilor referitoare la calitate, indicatorii determinaà £i pot fi cuprinà Âi într-un tabel de forma 3.5:

Tabelul 3.5

Structura costurilor referitoare la calitate

Nr. Crt. | Categorii de costuri | Valoare | % |

1. | Costuri de prevenire | 100 | 20 |

2. | Costuri de evaluare | 150 | 30 |

3. | Costurile defectÃÂrilor interne | 150 | 30 |

4. | Costurile defectÃÂrilor externe | 100 | 20 |

Total costuri | 500 | 100 |

Utilizând diferite tipuri de reprezentÃÂri grafice, aceastàanalizàse poate realiza pe produse sau grupe de produse (fig.3.8).

Fig. 3.8 Analiza comparativÃÂ a ponderii costurilor referitoare la calitate

în costurile de producà £ie, pe grupe de produse

Informaà £ii utile se pot obà £ine prin analiza comparativàa ponderii elementelor de costuri, pe categorii, cu ajutorul diagramei Pareto (fig. 3-9).

Fig. 3 9 Analiza comparativÃÂ a ponderii elementelor de costuri, pe categorii,

O importanà £Ã deosebitào prezintàanaliza evoluà £iei structurii costurilor referitoare la calitate.

Analiza structurii costurilor referitoare la calitate, la un moment dat à Âi în dinamicÃÂ, permite evidenà £ierea interdependenà £elor dintre categoriile de costuri, respectiv dintre acestea à Âi costurile totale. De exemplu, se poate evidenà £ia faptul cÃÂ, în condià £iile unei creà Âteri relativ mici a investià £iilor pentru mÃÂsurile de prevenire, rezultào reducere sensibilàa costurilor defectÃÂrilor, astfel încât, pe total, costurile referitoare la calitate scad (fig.3-10),

Fig. 3 10 Evoluà £ia costurilor referitoare la calitate în condià £iile unei politici preventive

3.4.4.3 Analiza corelaà £iilor dintre costurile referitoare la calitate à Âi indicatorii financiari ai întreprinderii

Evaluarea efectului costurilor referitoare la calitate asupra performanà £elor financiare ale întreprinderii este relativ dificilÃÂ.

O parte din aceste costuri (de prevenire à Âi evaluare) sunt considerate costuri de investià £ii, celelalte intràîn categoria costurilor de producà £ie sau sunt suportate din profitul întreprinderii.

ÃÂn cazul unor categorii de costuri referitoare la calitate, de exemplu costurile defectÃÂrilor interne, acest efect este mai uà Âor de evidenà £iat. ScÃÂderea lor va determina reducerea costurilor de producà £ie, ceea ce se va reflecta în creà Âterea profitului, respectiv a vânzÃÂrilor, creà Âtere care poate fi determinatàcu precizie.

Efectul unora dintre costurile de evaluare poate fi, de asemenea, stabilit mai uà Âor. De exemplu, prin introducerea controlului integral, în cazul componentelor electronice cu care se aprovizioneazào întreprindere, existàposibilitatea reducerii, pânàla eliminare, a defectÃÂrilor interne datorate acestor componente. Chiar dacàcosturile la recepà £ie cresc faà £Ã de controlul prin sondaj, costurile de producà £ie pot sàscadàsemnificativ, ceea ce se va reflecta favorabil în profitul întreprinderii, iar aceasta influenà £Ã poate fi calculatàexact.

In cazul costurilor de prevenire, evaluarea efectului lor asupra performanà £elor întreprinderii este îngreunatàde faptul càacest efect poate fi pus în evidenà £ÃÂ, de multe ori, în perioade ulterioare celei corespunzÃÂtoare exercià £iului financiar al întreprinderii.

La aceste dificultÃÂà £i trebuie adÃÂugat faptul deja menà £ionat, à Âi anume cÃÂ, multe din elementele costurilor referitoare la calitate nu sunt cuantificabile.

Totuà Âi, în prezent, este larg recunoscutàutilitatea determinÃÂrii unor indicatori pentru evaluarea efectului acestor costuri asupra performanà £elor financiare ale întreprinderii.

Asemenea indicatori sunt utilizaà £i pentru analiza corelaà £iilor dintre costurile referitoare la calitate (pe total à Âi în structurÃÂ) à Âi cifra de afaceri a întreprinderii, profitul acesteia, valoarea vânzÃÂrilor etc:

în care:- ICp, ICe, ICdi, ICde, ICT = indicatorii costurilor de prevenire (p), evaluare (e), defectÃÂrilor interne (di), defectÃÂrilor externe (de) à Âi costurilor totale (CT) (%);

- Cp, Ce, Cdi, Cde, CT = costurile de prevenire, evaluare, ale defectÃÂrilor interne à Âi externe à Âi costurile totale;

- V = valoarea vânzÃÂrilor.

3.4.4 5 Optimizarea costurilor referitoare la calitate

Potrivit abordÃÂrii tradià £ionale a corelaà £iei "costuri-calitate", costurile defectÃÂrilor (interne à Âi externe) scad pe mÃÂsuràce creà Âte nivelul calitÃÂà £ii produselor, în timp ce costurile de prevenire à Âi evaluare cresc.

Aceastàcorelaà £ie este sugeratàde reprezentarea graficàa "calitÃÂà £ii optime" (fig.3-11).

Fig.3.11 Abordarea tradià £ionalàa corelaà £iei costuri - calitate

Aà Âa cum rezultàdin figurÃÂ, existàun punct pe curba costurilor totale în care aceste costuri sunt minime, iar nivelul calitÃÂà £ii corespunzÃÂtoare zonei haà Âurate (cuprins între punctele A à Âi B pe abscisÃÂ) este considerat optim (fig.3-12).

Fig.3.12 Zonele care pot fi delimitate pe graficul "calitÃÂà £ii optime"

ÃÂn zona respectivÃÂ, numitàà Âi "zona neutrà", costurile defectÃÂrilor (Cd) sunt aproximativ egale cu costurile de prevenire à Âi evaluare (Cp + Ce).

Pe grafic mai pot fi delimitate, în afara zonei optime, o zonàa "îmbunÃÂtÃÂà £irilor" à Âi o zona a "perfecà £ionismului" (a "supracalitÃÂà £ii").

ÃÂn zona "îmbunÃÂtÃÂà £irilor " costurile defectÃÂrilor (Cd) au o pondere mai mare de 70%, iar cele de prevenire à Âi evaluare (Cp+Ce) mai micàde 30% (fig.3.12). ÃÂn aceastàzonàprintr-o creà Âtere relativ micàa costurilor de prevenire à Âi evaluare (deci a investià £iilor), se obà £ine o reducere semnificativàa costurilor defectÃÂrilor interne à Âi externe (a pierderilor).

ÃÂn zona perfecà £ionismului (a supracalitÃÂà £ii) costurile defectÃÂrilor (Cd) au o pondere mai micàde 40%, iar costurile de prevenire à Âi evaluare (Cp + Ce) mai mare de 60%. ÃÂn aceastàzonàreducerea costurilor defectÃÂrilor presupune costuri mari de prevenire à Âi evaluare. Altfel spus, apropierea de perfecà £iune a calitÃÂà £ii nu este posibilàdecât prin investià £ii, deci cheltuieli tot mai mari (curba costurilor de prevenire à Âi evaluare tinde spre infinit).

Rezultàcàeste preferabilàsituarea în zona optimà(neutrÃÂ), în care ar exista un echilibru între "efort" à Âi "efect" (costurile defectÃÂrilor fiind aproximativ egale cu costurile de prevenire à Âi evaluare).

A produce, prin urmare, o calitate superioarànivelului considerat optim ar fi la fel de nerentabil ca à Âi atunci când ne propunem sàne situÃÂm sub nivelul respectiv.

Acest mod de abordare a corelaà £iei "costuri-calitate contrazice principiul "excelenà £ei", potrivit cÃÂruia trebuie sàurmÃÂrim realizarea unei calitÃÂà £i perfecte în condià £ii de eficienà £ÃÂ, deci cu cheltuieli cât mai mici.

Pentru a respecta acest principiu, curba costurilor de "prevenire à Âi evaluare", care este asimptoticàla axa verticalà(corespunzÃÂtor nivelului maxim al calitÃÂà £ii), trebuie mult coborâtÃÂ.

Pe de altàparte, se à Âtie càstrategia îmbunÃÂtÃÂà £irii continue nu implicàinvestià £ii mari, ca în cazul inovÃÂrii: aplicând principiul "paà Âilor mici", se poate obà £ine creà Âterea nivelului calitÃÂà £ii, fÃÂràeforturi prea mari.

Schneiderman propune, de aceea, reconsiderarea modelului tradià £ional de reprezentare a corelaà £iei "costuri-calitate".

El recunoaà Âte càexistÃÂ, teoretic, un echilibru între costurile de prevenire à Âi evaluare à Âi costurile defectÃÂrilor în puncul corespunzÃÂtor costului total minim. ÃÂn opinia lui însÃÂ, acestui punct de minim îi poate corespunde nivelul maxim al calitÃÂà £ii ("zero defecte") à Âi nu neapÃÂrat unul optim (fig.3.13 a).

Schneiderman argumenteazàastfel cànu este nevoie de o investià £ie infinitàpentru a asigura îmbunÃÂtÃÂà £irea continuàa calitÃÂà £ii.

Dezvoltând aceastàidee, Schonberger consideràcÃÂ, atât costurile defectÃÂrilor, cât à Âi cele de prevenire à Âi evaluare pot sàscadÃÂ, în condià £iile creà Âterii nivelului calitÃÂà £ii (fig.3-13b).

Spre deosebire, deci, de abordarea clasicàa corelaà £iei costuri-calitate", în prezent se consideràcàîmbunÃÂtÃÂà £irea calitÃÂà £ii este posibilàîn condià £iile reducerii concomitente a costurilor defectÃÂrilor à Âi a costurilor de prevenire à Âi evaluare.

Fig. 3.13 Abordarea modernàa corelaà £iei costuri - calitate: a)costul total minim la "zero defecte"; b)efectele îmbunÃÂtÃÂà £irii prin simplificare

PROGRAM PT. ÃÂMBUNÃÂTÃÂà ¢IREA CALITÃÂà ¢II à ÂI A FIABILITÃÂà ¢II

DOTAREA CU ANC-uri à Âi BANCURI DE PROBÃÂ

PROMOVAREA MET. MODERNE DE FABRICAà ¢IE à ÂI CONTROL

MOTIVAREA CALITÃÂà ¢II

PRODUS FINIT â VALOAREA CALITÃÂà ¢II - COSTUL CALITÃÂà ¢II

ACà ¢IUNI DE REMEDIERE à ÂI PREVENIRE

CONFORMAREA PROC.DE PROD. FAà ¢Ã DE DOCUMENTAà ¢IA TEHNICÃÂ

PLAN DE CONTROL

PERFECà ¢IONAREA

CALITÃÂà ¢II

BILANà ¢UL

CALITÃÂà ¢II

ASIGURAREA

CALITÃÂà ¢II

GESTIUNEA CALITÃÂà ¢II

E4 MÃÂSURI DE. ÃÂMBUNÃÂTÃÂà ¢IREA

E5 BUGETUL DE CHELTUIELI

E1 COSTUL CALITÃÂà ¢II

E3

ANALIZA

E2 BILANà ¢UL

CALITÃÂà ¢II

E2 BILANà ¢UL

CALITÃÂà ¢II

E1 COSTUL CALITÃÂà ¢II

�PAGE � �PAGE �55�