Maturarbeit: Der Hypothekarzins ÃÂÃÂbersicht: 1. Grundlagen des Hypothekarzinses 1.1. Einleitung 1.2. Diese Faktoren beeinflussen die HÃÂöhe des Hypothekarzinssatzes 1.2.1. Hypothekformen 1.2.1.1. Die variable Hypothek 1.2.1.2. Festhypothek 1.2.1.3. Spezialmodelle 1.2.1.3.1. Die Stufenhypothek 1.2.1.3.2. Die Libor- Hypothek 1.2.1.3.3. Die Kombi- oder Mix-Hypothek 1.2.2. Die BelehnungshÃÂöhe 1.2.3. Die Sicherheiten 1.2.4. Individuelle Faktoren 2. Die VerknÃÂüpfung des Hypothekarzinssatzes mit dem Bruttosozialprodukt 3. Auswirkungen des Hypothekarzinssatzes auf die schweizerische Bauwirtschaft.

3.1. Senkung der ZinssÃÂätze auf Neuhypotheken 3.2. Senkung der ZinssÃÂätze auf Althypotheken 4. Die Kopplung des Hypothekarzinssatzes an den Mietzins 4.1. Aktuelle Regelung 4.2. Mietrecht-Revision 5. Fazit 1. Grundlagen des Hypothekarzinses 1.1. Einleitung Wer ein Haus oder eine Wohnung kaufen will, muss sich frÃÂüher oder spÃÂäter mit dem Hypothekarwesen befassen.

Liegenschaften sind meist teuer und der KÃÂäufer verfÃÂügt oft nicht ÃÂüber genug Geld (Eigenmittel), um diese zu erwerben, daher muss er sich nach anderen Geldquellen umsehen. Die sicherste LÃÂösung fÃÂür dieses Geldproblem ist, wenn man die Bank um einen Kredit ersucht.

Czech painter Libor Vojkůvka.

Czech painter Libor Vojkůvka. Česky: Florbalista Libor Gavlas

Česky: Florbalista Libor Gavlas no'clock

no'clockDiese verlangt aber fÃÂür einen Kredit eine finanzielle Sicherheit, um sich zu schÃÂützen.

Und schon sind wir beim Hypothekarwesen, genauer gesagt beim Hypothekarkredit. Dieser regelt die Finanzierung von Liegenschaften. Beim Hypothekarkredit handelt es sich um ein langfristiges Darlehen von Banken an Kreditnehmer, die eine Liegenschaft besitzen oder erwerben mÃÂöchten. Kommt ein Vertrag zustande, muss der Kreditnehmer der Bank einen Hypothekarzins entrichten. Dieser Hypothekarzins stellt sich aus dem Hypothekarzinssatz, den die Bank festlegt, multipliziert mit der Summe des aufgenommen Kredites zusammen.

Dieser Hypothekarzinssatz ist mit nun der schweizerischen Wirtschaft verknÃÂüpft. Im Verlauf meiner Arbeit wird sich zeigen, dass eine Senkung des Hypothekarzinssatzes sich positiv auf die schweizerische Bauwirtschaft auswirkt.

1.2. Diese Faktoren beeinflussen die HÃÂöhe des Hypothekarzinssatzes.

1.2.1. Hypothekarformen Wer heutzutage eine Liegenschaft finanzieren will, hat die Wahl zwischen variablen Hypotheken, Festhypotheken und Spezialmodellen. Bei der variablen Hypothek passt sich der Zinssatz laufend dem Niveau des Kapitalmarktes an, wÃÂährend bei der Festhypothek der Zinssatz auf drei bis fÃÂünf Jahre fixiert ist.

Die Spezialmodelle unterscheiden sich vor allem in der Ausgestaltung der vereinbarten Zinszahlungen.

1.2.1.1. Die variable Hypothek Die variable Hypothek ist die klassische Form einer Hypothek. Ihr Zinssatz steigt und fÃÂällt mit der allgemeinen Marktsituation. Es ist deshalb schwierig die Zinsbelastung zuverlÃÂässig zu budgetieren. FÃÂür eine variable Hypothek entscheidet sich, wer in Zukunft konstante oder eher sinkende Zinsen erwartet. Brauchbar ist die variable Hypothek auch fÃÂür eine kurzfristige Finanzierung, z.B. wenn man die Liegenschaft demnÃÂächst verkaufen will.

Bei vielen Banken ist die Anpassung der ZinssÃÂätze intransparent und unterliegen auch politischen EinflÃÂüssen.

1.2.1.2. Festhypothek Bei einer Festhypothek handelt es sich um eine Hypothek mit, bei Vertragsabschluss, vereinbarter Laufzeit und festgelegtem Zinssatz.

Festhypotheken werden mit Laufzeiten von einem bis zu zehn Jahren angeboten. Wer steigende ZinssÃÂätze erwartet oder eine maximale Zinssatzbelastung nicht ÃÂüberschreiten darf, fÃÂür den ist die Festhypothek besonders attraktiv.

Aber entscheidend fÃÂür einen Vertragsabschluss ist immer noch der Zeitraum, ÃÂüber den man die Entwicklung des Zinssatzes vorauszusehen glaubt. Die hÃÂäufigsten Laufzeiten, die abgeschlossen werden, sind zwischen 3 bis 5 Jahren.

1.2.1.3. Spezialmodelle 1.2.1.3.1. Die Stufenhypothek Die Stufenhypothek ist ein weit verbreitetes Modell. Der Zinssatz wird nach einem bestimmten SchlÃÂüssel ÃÂüber eine feste Laufzeit verteilt, so dass die Zinsbelastung in den Anfangsjahren reduziert werden kann sich jedoch ÃÂüber die Zeit schrittweise erhÃÂöht. Bei dieser Form ist die zukÃÂünftige Zinsbelastung bekannt und planbar.

1.2.1.3.2. Die Libor- Hypothek Bei der Libor- Hypothek richtet sich der Zinssatz nach dem Euro-Geldmarktsatz(London Interbank Offered Rate). Die Kreditgeber passen ihren Zinssatz im Rhythmus von 3, 6 oder 12 Monaten an und schlagen eine individuelle Kundenmarge von 1% bis 1.5% drauf.

Bei diesem Modell ist die Zinsgestaltung absolut transparent, sie unterliegt aber grossen Schwankungen. Um aber doch eine Sicherheit zu haben, dass der Zins nicht ins Bodenlose sinkt, kann man mit der Bank ein sog. CAP (Zinsdach) festlegen. Ein CAP ist ein von beiden Parteien festgelegter HÃÂöchstzins, fÃÂür diese Absicherung verlangt die Bank allerdings eine PrÃÂämie in Form einer ZinssatzerhÃÂöhung. Um diese PrÃÂämie zu senken, kann man einen Minimalzins vereinbaren (FLOOR). Dabei kann der Zinssatz nicht ÃÂüber einen festgelegten Wert sinken.

Wer direkt von fallenden Zinsen profitieren will und auch mal etwas hÃÂöhere Zinsen verkraften kann, fÃÂür den ist die Libor- Hypothek genau das Richtige.

1.2.1.3.3. Die Kombi- oder Mix-Hypothek Die Kombi- oder Mix-Hypothek ist eine Mischung der variablen und der festen Hypothek. Ein Teil des Kredites ist festverzinst, der Rest richtet sich nach dem Libor. Die Aufteilung in einen variablen und einen festen Teil ermÃÂöglicht dem Kreditnehmer das Zinsrisiko zu verkleinern.

1.2.2. Die BelehnungshÃÂöhe Die BelehnungshÃÂöhe zeigt an, mit wie viel Prozent des Verkehrswertes die Liegenschaft hypothekarisch belehnt ist. In der Regel ist die Belehnungsgrenze fÃÂür Hypotheken im ersten Rang bei 65% des Verkehrswertes und bei Hypotheken im zweiten Rang bei weiteren 15%.

1.2.3. Die Sicherheiten Hypotheken sind durch ein im Grundbuch eingetragenes Pfandrecht geschÃÂützt. Bei einer Zwangsversteigerung der Liegenschaft werden die Hypotheken ersten Ranges am ersten zurÃÂückbezahlt, deshalb ist das Risiko fÃÂür den Kreditgeber gering.

Weil das Risiko bei einer Hypothek zweiten Ranges oder bei Ferienwohnungen und Zweitwohnungen grÃÂösser ist, sind die ZinssÃÂätze daher entsprechend hÃÂöher.

Um seine Konditionen zu verbessern, kann man auch noch Zusatzsicherheiten einbringen. (Wertschriftendepots, Vorsorgekapitalien) 1.2.4. Individuelle Faktoren Jeder Kreditgeber prÃÂüft vor Abschluss des Vertrages die BonitÃÂät des Kaufobjektes und des Kreditnehmers. Die Mindestanforderung ist, dass der KÃÂäufer 20% Eigenkapital mitbringt. Weiter sollte die aus dem Kauf entstandene jÃÂährliche Belastung (Zins, Amortisation, Unterhalt,...) weniger als 33% seines Bruttoeinkommens betragen.

2. Die VerknÃÂüpfung des Hypothekarzinssatzes mit dem Bruttosozialprodukt Im obigen Diagramm sind zwei Grafen eingezeichnet. Der blaue stellt den Verlauf des Hypothekarzinssatzes und der rote den Verlauf des BSP seit 1950 dar. Interessant sind zwei Punkte, 1975 und 1995. An beiden Punkten sinkt der Hypothekarzinssatz massiv. Wenn man nun diese Daten mit dem Brutto- Sozialprodukt (BSP) vergleicht, so fÃÂällt auf, dass das BSP etwa um zwei Jahre verfrÃÂüht auch massiv zurÃÂückgegangen ist. WÃÂährend der Hypothekarzinssatz fÃÂällt, erholt sich das BSP langsam wieder.

Um 1990 haben wir wieder so einen Einbruch des BSP und etwa 1993 beginnt dann der Hypothekarzinssatz zu fallen.

Dies ist logisch, da das BSP ja per Definition der Geldwert aller GÃÂüter und Dienstleistungen ist, die eine Volkswirtschaft in einem Jahr herstellt oder anbietet, ausgedrÃÂückt in Marktpreisen, welche die KÃÂäufer dafÃÂür bezahlen.

Der zeitliche Unterschied kann man sich wegen der TrÃÂägheit des Systems erklÃÂären. Es dauert seine Zeit, bis ein sinkendes BSP sich auf den Hypothekarzinssatz auswirkt.

3. Auswirkungen des Hypothekarzinssatzes auf die schweizerische Bauwirtschaft Die Auswirkungen des Hypothekarzinssatzes in der Bauwirtschaft werden anhand einer Senkung des Zinssatzes erlÃÂäutert. Eine Senkung des Hypothekarzinssatzes hat direkte und indirekte Auswirkungen auf die Wirtschaft: Direkte Auswirkungen Die direkten Auswirkungen beziehen sich auf den Bereich der Nachfrage nach Neuhypotheken und der damit verbundenen Bauleistung.

Indirekten Auswirkungen Bei einer Senkung der Zinsen auf Althypotheken werden die Schuldner/innen einer geringeren finanziellen Belastung ausgesetzt. Das damit zusÃÂätzliche Einkommen kann wieder ins Haus investiert werden.

3.1 Senkung der ZinssÃÂätze auf Neuhypotheken Eine Senkung des Neuhypothekenzinssatzes fÃÂührt zu VerÃÂänderungen des Verhaltens von Investoren, die ihr Geld optimal anlege wollen, und von Wirtschaftssubjekten, die bereits BauplÃÂäne haben, diese aber wegen zu hoher Finanzierungskosten noch nicht realisiert haben.

Die Auswirkungen der Senkung der ZinssÃÂätze auf Neuhypotheken sieht man daran, dass nun Unternehmungen und Privatpersonen, die sich grundsÃÂätzlich bereits fÃÂür einen Neubau, aber noch nicht fÃÂür den Realisierungszeitpunkt entschieden haben, sich plÃÂötzlich durch die Reduktion der Finanzierungskosten entschliessen, einem Bau-, Umbau-, oder ein Renovationsvorhaben zuzustimmen.

Deshalb ist bei einer solchen Zinssatzsenkung eine Zunahme der Bauleistung zu erwarten.

Die Nachfrage nach Bauleistungen bei den industriell-gewerblichen Bauten ist jedoch nur teilweise vom Neuhypothekarzinssatz bestimmt. Entscheidender ist die allgemeine Konjunkturlage. DiesbezÃÂüglich kÃÂäme der Senkung der ZinssÃÂätze auf Neuhypotheken Bedeutung zu, kann sie doch optimistischere Zeichen setzen.

3.2 Senkung der ZinssÃÂätze auf Althypotheken Bei einer Senkung der Althypotheken lÃÂässt sich ein positiver Einfluss auf die Wirtschaftslage feststellen. Dabei profitiert nicht nur die Bauindustrie, verschiedene Gruppen profitieren: Da die hypothekarische Belastung der EigentÃÂümer/innen von HÃÂäuser und Wohnungen sich verkleinert, sinken auch die Wohnungsmieten. Dies hat zur Folge, dass das verfÃÂügbare Einkommen der Haushalte nach Abzug der Miete steigt. Die Nachfrage nach KonsumgÃÂütern und Freizeit wird deshalb zunehmen.

Da die Mieten sinken, wird auch die Nachfrage nach Wohnraum wieder zunehmen, dies hat eine positive Beeinflussung der Nachfrage nach Bauleistung zur Folge.

Ein Teil der Vermieter/innen und der EigentÃÂümer von HÃÂäusern und Wohnungen wird die Reduktion der Zinsbelastung nutzen, um Renovationen und Umbauten vornehmen zu lassen.

4. Die Kopplung des Hypothekarzinssatzes an den Mietzins 4.1 Aktuelle Regelung Seit der letzten Revision des Mietrechts 1990 gilt in der Schweiz die Verordnung ÃÂüber die Miete und Pacht von Wohn- und GeschÃÂäftsrÃÂäumen (VMWG). In ihr steht geschrieben, dass der Mietzins an den Hypothekarzins gekoppelt sei. Im Kanton Bern bezieht man sich beim Zinssatz auf den Leitzinssatz der Berner Kantonalbank. Hier ein Auszug: Art. 13 Hypothekarzinse 1 Eine HypothekarzinserhÃÂöhung von einem Viertel Prozent berechtigt in der Regel zu einer MietzinserhÃÂöhung von hÃÂöchstens: a. 2 Prozent bei HypothekarzinssÃÂätzen von mehr als 6 Prozent; b. 2,5 Prozent bei HypothekarzinssÃÂätzen zwischen 5 und 6 Prozent; c. 3 Prozent bei HypothekarzinssÃÂätzen von weniger als 5 Prozent.

Bei Hypothekarzinssenkungen sind die Mietzinse entsprechend herabzusetzen oder die Einsparungen mit inzwischen eingetretenen Kostensteigerungen zu verrechnen.

2 Bei ZahlungsplÃÂänen im Sinne von Artikel 269a Buchstabe d und RahmenmietvertrÃÂägen im Sinne von Artikel 269a Buchstabe f des Obligationsrechts gelten bei HypothekarzinsÃÂänderungen statt dessen die fÃÂür solche FÃÂälle vereinbarten Regelungen.

3 Wird unter Verzicht auf QuartierÃÂüblichkeit und Teuerungsausgleich dauernd mit der reinen Kostenmiete gerechnet, so kann der Mietzins bei HypothekarzinsÃÂänderungen im Umfang der Mehrbelastung fÃÂür das gesamte investierte Kapital erhÃÂöht werden.

4 Bei Mietzinsanpassungen infolge von HypothekarzinsÃÂänderungen ist im ÃÂübrigen zu berÃÂücksichtigen, ob und inwieweit frÃÂühere Hypothekarzins- ÃÂänderungen zu Mietzinsanpassungen gefÃÂührt haben.

Diese Bestimmung ergibt folgende HypothekarzinsÃÂüberwÃÂälzungssÃÂätze: Die Tabelle wird nun anhand von zwei Beispielen erlÃÂäutert: 1.Beispiel: Der Hypothekarzinssatz steigt von 4.25 auf 4.75. Anhand der Tabelle kÃÂönnte der Mietzins jetzt um 6% angehoben werden.

2. Beispiel: Der Hypothekarzinssatz sinkt von 4.75 auf 4.25. Anhand der Tabelle kÃÂönnte der Mietzins nun um 5.66% gesenkt werden.

4.2 Mietrecht-Revision Die Revision des schweizerischen Mietrechts ist zum Dauerbrenner geworden. 1997 wurde die Debatte mit der Initiative "ÃÂJa zu fairen Mieten", die vom Mietverband eingereicht wurde, ausgelÃÂöst. Diese Initiative forderte die Abschaffung der Bindung des Mietpreises an die Hypothekarzinsentwicklung. Stattdessen forderte sie eine Kopplung der Mieten an einen geglÃÂätteten Hypothekarzinssatz.

Um dieser chancenlosen Vorlage eine mehrheitsfÃÂähige Alternative entgegenstellen zu kÃÂönnen und damit endlich vom unsinnigen ÃÂÃÂberwÃÂälzungsmechanismus abzukommen, liess der Bundesrat einen Gegenvorschlag ausarbeiten. Dieser Vorschlag strebt den ÃÂÃÂbergang zu einem kombinierten Index- und Vergleichsmiete-Modell an. Doch stiess das im Dezember 2000 vom Nationalrat verabschiedete Vorhaben ebenfalls auf Widerstand.

Im Mai 2001 beschloss die stÃÂänderÃÂätliche Rechtskommission nach einer LÃÂösung zu suchen, die im Abstimmungskampf mehr Erfolg versprach. Als Basis nahm die Rechtskommission den Vorschlag des HauseigentÃÂümerverbandes auf. Dieser enthÃÂält MaximalsÃÂätze fÃÂür jÃÂährliche MietzinsaufschlÃÂäge und fÃÂür Neumieter eine zweijÃÂährige Schonfrist. Dieser Vorschlag stiess beim Mieterverband auf Wohlwollen.

Laut einem Bericht der Berner Zeitung aber entstÃÂünde ein Automatismus. Der Vorschlag der Rechtskommission wÃÂürde zu einer Indexmiete mit jÃÂährlichen AufschlÃÂägen von vier Prozent beziehungsweise zehn Prozent bei Mieterwechseln.

Da der neuste Vorschlag auch nicht optimal ist, wird es sicher noch einige Zeit vergehen, bis eine passable LÃÂösung fÃÂür alle gefunden worden ist.

5 Fazit Wenn man ein Haus kaufen will, so sollte man die verschiedenen Angebote, der Banken prÃÂüfen und nicht gerade als erstes eine variable Hypothek abschliessen. Dabei sollte man auch die Dauer der Hypothek beachten. Generell gilt: Bei tiefem Hypothekarzinssatz sollte man versuchen einen mÃÂöglichst langen Vertrag abzuschliessen.

Wenn man im Haus dann noch Wohnungen vermieten will, so sollte man die aktuelle Debatte ÃÂüber das neue Mietrecht mitverfolgen, aber beim jetzigen Stand der Dinge muss man sich als Vermieter keine Sorgen machen. Man wÃÂürde damit besser verdienen als bis anhin. Jedoch ist in dieser Frage noch nichts entschieden und alles kann sich noch ÃÂändern.

ZurÃÂück zu der These, die am Anfang aufgestellt wurde. Man kann sagen, dass die These auf ganzer Linie angenommen worden ist, also hat ein sinkender Hypothekarzins einen Einfluss auf die schweizerische Bauwirtschaft. Ja, man kann sogar sagen, dass dieser Einfluss positiv ist.

»Der Atom-Staat. Vom Fortschritt in die Unmenschl...

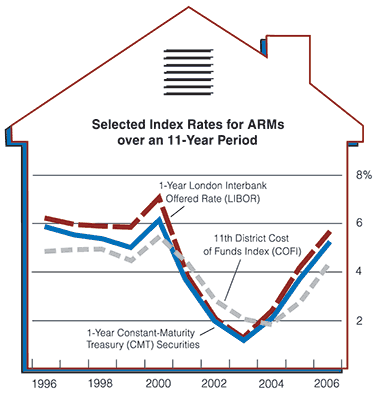

»Der Atom-Staat. Vom Fortschritt in die Unmenschl... Common indexes used for Adjustable Rate Mortgages ...

Common indexes used for Adjustable Rate Mortgages ... The TED spread – an indicator of credit risk –...

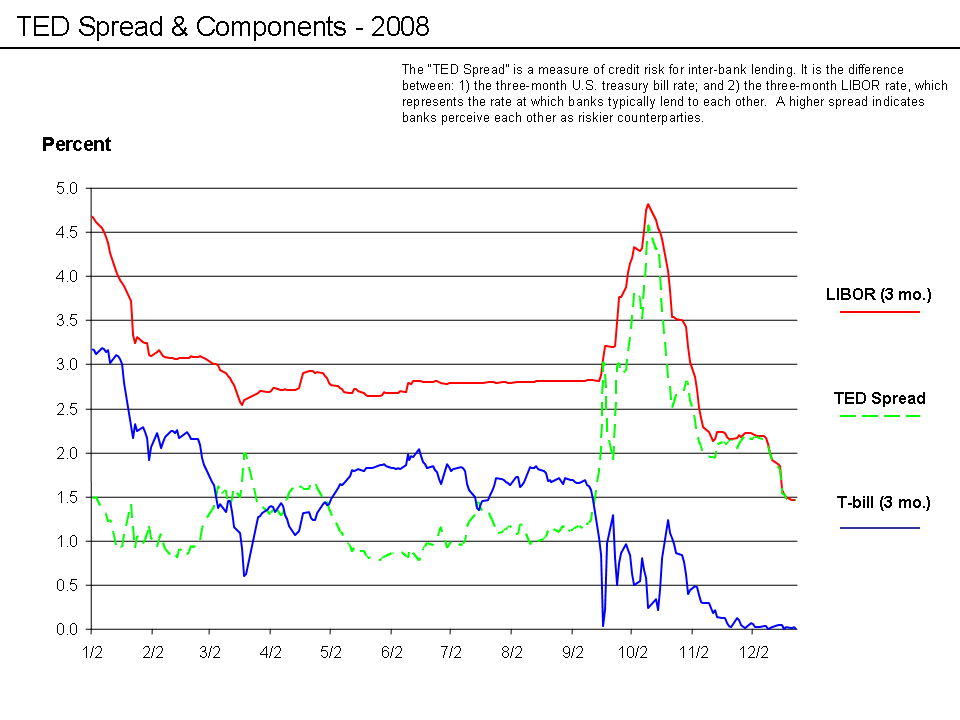

The TED spread – an indicator of credit risk –...