Jelen dolgozat a kockázati tõke konkrét magyarországi megjelenési formáját, itt betöltött szerepét, eredményeit - valamint ezek tipikus avagy atipikus - a nemzetközi tapasztalatokkal összhangban levõ avagy azzal ellentétes - jellegét szeretné vizsgálni. Viszonylagos hangsúlyt kap az állam szerepének vizsgálata is - mintegy reflektálva az állam sokak által túlzottnak tartott gazdasági beavatkozásáról felélénkült vitára.

A magyarországi pénzügyi közvetÃÂtõrendszer állapota A pénzügyi közvetÃÂtõ intézményrendszer jó állapota elengedhetetlen egy szakosodott, egymással versenyzõ, sokszereplõs gazdaság megfelelõ mûködéséhez: lényegében közjószágról, elemi infrastruktúráról van szó. Egy Magyarországhoz hasonlóan kis gazdaság belsõ megtakarÃÂtások hÃÂján - márpedig a hazai nettó finanszÃÂrozási képesség nem képes a tõkeigény fedezésére, amint azt a folyó fizetési mérleg krónikus hiánya is jelzi - csak külföldrõl tud forrásokat bevonni. Ennek pedig feltétele a külföld által is prudensnek tartott pénzügyi intézményrendszer megléte, amely egyúttal a hazai megtakarÃÂtások jobb felhasználását is lehetõvé teszi. Ezért egy, a pénzügyi közvetÃÂtés hatásfokát javÃÂtó intézmény, esetünkben a kockázati tõke megerõsödése üdvözlendõ fejlemény.

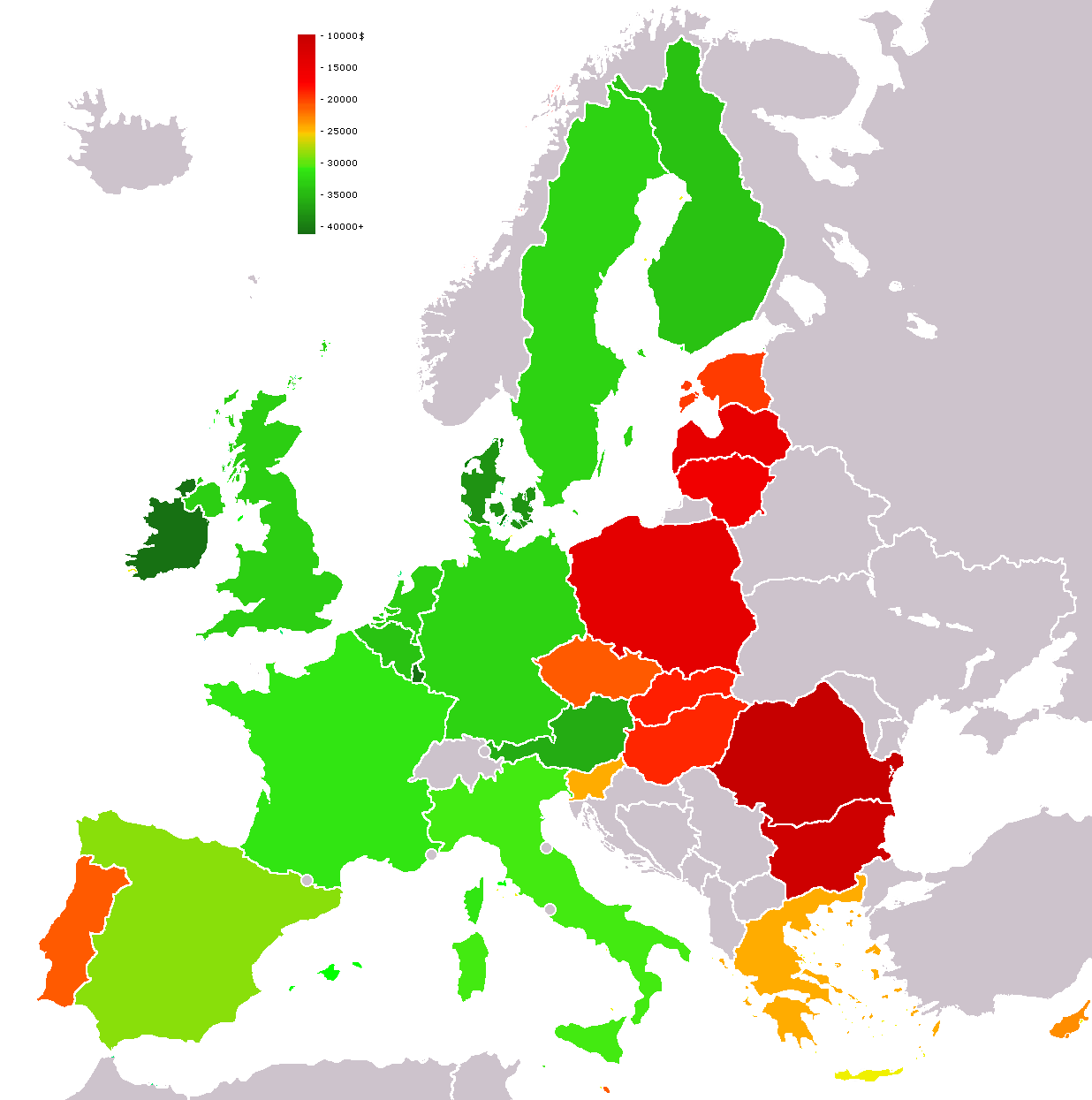

World map showing GDP real growth rates for 2010. ...

World map showing GDP real growth rates for 2010. ... World map showing countries by nominal GDP per cap...

World map showing countries by nominal GDP per cap... GDP (PPP) Per Capita based on 2008 estimates http:...

GDP (PPP) Per Capita based on 2008 estimates http:...Magyarországon a pénzügyi közvetÃÂtés a nyugat-európai államokhoz képest hagyományosan elmaradottnak számit. A gazdaság monetizáltsága, a tõzsdén jegyzett értékpapÃÂrok GDP-hez mért aránya csekély, a hitelállomány GDP-hez viszonyÃÂtott aránya szintén alacsonynak számit . Amellett, hogy ez a gazdasági szereplõket viszonylag érzéketlenné teszi a monetáris kondÃÂciók - például a kamatláb - változására, és ÃÂgy ugyan hatékonyatlanabbá teszi a monetáris politikát, de stabilizáló hatással is bÃÂr, a mutatók mögött feltételezhetõ tõkehiányos állapot révén azt is valószinûsiti, hogy a tényleges kibocsátás a potenciális alatt marad. A pénzügyi közvetÃÂtés elmaradottsága mögött álló okok Magyarország fejlõdésében találhatók: történelmi távlatokban kevés volt a termékeny megtérülést keresõ megtakarÃÂtás, illetve a kedvezõtlen környezet, a nem megfelelõ törvényi szabályozás - például az õsiség törvénye 1848-ig hatékonyan megakadályozta a földtulajdonra épülõ jelzáloghitelezést - nem tette lehetõvé a nagyvolumenû hitelnyújtást. A dualizmus idejének gazdasági fellendülése ugyan a pénzügyi közvetÃÂtés virágzását is hozta - az elsõ világháború elõtt már 5000 hitelintézet mûködött (Bertényi - Gyapay [1995])-, a két világháború közötti bizonytalan gazdasági helyzet, a megtakarÃÂtásokat elértéktelenitõ módon megvalósÃÂtott forintreform , majd a bankok államosÃÂtása, az egyszintes bankrendszer kialakÃÂtása és a politikailag motivált hitelelosztás torz intézményi, mérlegstruktúrát eredményezett. A hitelintézeti törvény, a számviteli törvény és a csõdtörvény 1992-es bevezetése "sokkolta" a gazdaságot, a sorbanállások által érintett vállalatok sorozatos csõdjéhez, az ezeknek hitelezõ bankoknál pedig hatalmas veszteségekhez vezetett. A bankrendszer szolvenciájának helyreállÃÂtásához állami beavatkozásra volt szükség, a bankkonszolidáció három hulláma összességében a GDP 10 százalékát meghaladó költséggel járt, de a külföldi bankok megjelenésével is beáramló know-how, a Bokros-csomagot követõen fokozatosan konszolidálódó gazdasági helyzet, a kiépülõ jogi-szabályozási háttér, a kilátások javulása következtében a sikeres EU-csatlakozás szempontjából döntõnek tartott bankrendszert ma már Kelet-Európa egyik legegészségesebb pénzügyi közvetÃÂtõrendszerének tartják - de a történeti okokkal is magyarázható strukturális lemaradás továbbra is jelentõs (Deutsche Bank Research [2001]).

Az utóbbi évtizedben nemcsak a legjelentõsebb pénzügyi közvetÃÂtõnek számÃÂtó bankrendszer megerõsödése figyelhetõ meg: erõsödött a biztosÃÂtótársaságok pozÃÂciója is. A tõkefinanszÃÂrozás, a részvénykibocsátással történõ tõkebevonás esetében ugyanakkor csak részleges sikerrõl beszélhetünk: a hazai tõkepiac sekély, a részvényárfolyamok volatilisek, a beruházások finanszÃÂrozásához szükséges tõke döntõ része a hazai közvetÃÂtõrendszertõl majdhogynem függetlenül, közvetlen külföldi tõkebefektetés (FDI) formájában érkezett az országba. A kockázatosabbnak számÃÂtó vállalkozásokat finanszÃÂrozó kockázati tõke esetében is csak relatÃÂv (regionális) sikerrõl beszélhetünk.

A kockázati tõke megjelenése Magyarországon Az állami elõfutárok A kockázati tõke (vagyis hivatásos pénzügyi közvetÃÂtõk alaptõke-befektetése olyan, tõzsdén nem jegyzett, az átlagosnál nagyobb növekedési potenciállal, illetve értéknövelõ képességgel rendelkezõ vállalkozásokba, melyek magas kockázat mellett az átlagosnál magasabb hozamot biztosÃÂtanak) magyarországi megjelenése nagy hasonlóságot mutat ennek korai Egyesült ÃÂllamokbeli, Nagy-Britanniai megjelenésével. Amint az USA-ban a Federal Reserve és az MIT (Massachusetts Institute of Technology) támogatásával jött létre 1946-ban az innovációs vállalkozások finanszÃÂrozására az elsõ kockázati tõketársaság, az American Research and Development, Nagy-Britanniában pedig 1945-ben a Bank of England közremûködésével a hasonló 3I (Investors in Industry) Group , úgy Magyarországon is jelentõs állami segÃÂtséggel került sor a kockázati tõke meghonosÃÂtására. Az 1980-as évek végén a domináns nagyvállalatok növekvõ tehetetlenségével egyre fontosabbá vált egy életképes kis- és középvállalati réteg létrehozása - az ekkor létrejövõ kockázati tõketársaságok azonban az Országos Mûszaki és Fejlesztési Bizottság (OMFB) preferenciái alapján kizárólag innovációs célra nyújtottak támogatást. (OMFB[1988]). ÃÂllami kezdeményezésre és többségi tulajdonnal jött létre az Innofinance ÃÂltalános Innovációs Pénzintézet (Osman [1990]), és a kimondottan kockázati tõketársaságnak szánt Covent Ipari és Kockázati Tõke Befektetõ Rt. illetve a Multinova Kft. Ekkor még hiányzott megfelelõ környezet, nem volt mûködõ tõkepiac, és a cégek tõkeellátottsága is elégtelen volt.

Az elsõ külföldi befektetõk A rossz magyar tõkeellátottságról, az elégtelen hazai forrásokról a pénzügyi intézmények általánosabb jellemzésénél ÃÂrtak a kockázati tõkénél is érvényesek voltak. Az iparág igazán csak a külföldi tõke megjelenésével indulhatott növekedésnek - és ma vagyonának körülbelül 80 százaléka külföldi kézben van .

A rendszerváltással több, elsõsorban a privatizációba bekapcsolódni kÃÂvánó, és frissen induló vállalkozásokba csak másodlagosan fektetõ külföldi befektetési alap is megjelent Magyarországon. Ezek nagyságrendekkel nagyobb tõkével dolgoztak, mint az állami alapÃÂtású cégek. Már ekkor megfigyelhetõ volt a privatizáció egy sajátos vonása: az állami vagyonelemek értékesÃÂtése sokszor nem jelentett valódi privatizációt: a vásárló szintén állami - csakhogy a cseh kuponos privatizációval szemben nem hazai állami, hanem külföldi állami - tulajdonban lévõ vállalat volt. Vagyis a kockázati tõkebefektetéseket bonyolÃÂtó alapok jelentõs része nyugati állami közremûködéssel jött létre. Ilyen volt a kelet-európai demokráciák támogatását szolgáló SEED (Support for East European Democracies) - törvény alapján felállÃÂtott Magyar-Amerikai Vállalkozási Alap, amely 70 millió dollárt használhatott fel a magyar magánszektor, a hazai vállalatok, a rendszerváltással járó strukturális átalakulás támogatására. Az Európai ÃÂjjáépÃÂtési és Fejlesztési Bank (EBRD) szintén tõzsdén nem jegyzett részesedésekhez jutott magyarországi tevékenysége során, és jelentõsebb, tÃÂzmillió dolláros nagyságrendben fektetett be vállalatokba, tõzsdei bevezetéseket készÃÂtett elõ, és több, Magyarországon befektetõ alap létrehozásában is részt vett. Az államok tulajdonosi szerepe ugyanakkor jellemzõen visszaszorulóban van , már ekkor megjelentek magánbefektetõk alapjai is: a zömmel holland befektetõk tõkéjét koncentráló, kisvállalatokba fektetõ Venture Capital Hungary B. V. és a Euroventures Hungary B. V., valamint a brit befektetõk által létrehozott, tõzsdei és tõzsdén kÃÂvüli ügyletekben egyaránt résztvevõ Hungarian Investment Company Ltd.

A legnagyobb külföldi befektetõ az Elsõ Magyar Alap volt, amelyet 1989-ben 80 millió dolláros vagyonnal hozták létre.

A hazai úttörõk A kilencvenes évek elején a privatizációval kapcsolatos tanácsadással, vagyonkezeléssel foglalkozó vállalatok egy része kockázati tõkésként tulajdoni részesedést is szerzett vállalkozásokban: ilyen például a Bankár-csoport. A holdingközpontként erõs akvizÃÂciós tevékenységet bonyolÃÂtó Arago-csoport (mely a Bizományi ÃÂruház Vállalat, a Zalakerámia feletti ellenõrzés megszerzésével, és a Pick legnagyobb tulajdonosává emelkedésével az elsõsorban tõzsdei cégekben gondolkodó, turnaround-tÃÂpusú kockázati tõkebefektetésre mutat példát.

A hitelkövetelések ellenértékeként egyes esetekben - kényszerbõl - vállalati tulajdonosi részesedéshez jutottak bankok (például a Postabank, a K&H) is. Ezek azonban nem rendelkeztek tudatos fejlesztési stratégiával, és a cégeiknek nyújtott eseti pénzügyi segÃÂtségen túl más szolgáltató, tanácsadó tevékenységet nem végeztek - ezért nem tekinthetõek igazi kockázati tõkebefektetésnek.

Megnõ akülföldi alapok súlya A Bokros-csomag révén helyreálló makrogazdasági egyensúly, a meginduló növekedés újra megnövelte a külföldi alapok Magyarország iránti érdeklõdését. Ezek közül több olyan kelet-közép-európai regionális alap volt, amely Magyarországra is kiterjesztette a tevékenységét. Egyaránt érkeztek inkább a tõzsdén befektetõ alapok - mint a 200 millió dolláros vagyonú Central European Growth Fund, inkább csak a hagyományos kockázati tõkébe (vagyis tõzsdén még nem jegyzett vállalatokba fektetõ) Advent Private Equity Fund - Central Europe L. P., vagy az ide-oda fektetõ, vegyes Croesus Central European Corporate Fund . A regionális kockázati tõkealapok Magyarországra allokált tõkéje 1998-ban ugrott meg igazán jelentõsen, a bõvülés azóta is folyamatos, a tõkebeáramlás bõséges és növekvõ.

Az állam közvetlen szerepvállalása ismét megerõsödik A Magyar Fejlesztési Bank (MFB) 1993 óta állami tulajdonosa apportjából, az ÃÂPV Rt-tõl illetve az ÃÂVÃÂ-tõl folyamatosan szerzett különbözõ társasági részesedéseket. Az 1995-re mintegy 15 milliárd forintra duzzadt pakett kezelésére alakÃÂtotta meg a Magyar Befektetési és Vagyonkezelõ Rt.-t. Az MBV ugyanakkor nem tipikus kockázati tõkebefektetõ, inkább merchant bank jellegû tevékenységet végez: adja-veszi a részesedéseket, és lehetõség szerint maximum 3 évig tartja meg azokat. Az MFB 1993-tõl 1997-ig épÃÂtette ki regionális fejlesztési társaságokból álló hálózatát. Ezek többnyire a bank többségi részesedésével jöttek létre, és céljuk a kisvállalkozások, a térségi programok finanszÃÂrozása, az ipari park alapÃÂtás. ÃÂjabban a Széchenyi-terv vállalkozói és fejlesztõi projektjeiben, a klaszterekre, azaz egy-egy termékkörre specializálódott, területileg koncentrált vállalati együttmûködések létrehozásában is közremûködnek. ÃÂltalában 1-100 millió forintig adnak tõkét, vagyis a kockázati tõkealapok által zömmel elhanyagolt kis- és középvállalatok számára nyújtanak megoldást.

Az MFB tulajdonában lévõ Corvinus Nemzetközi Befektetési Rt. az országhatárokon túl terjeszkedõ magyar vállalatoknak ad tõkeinjekciót.

A Magyar Vállalkozásfejlesztési AlapÃÂtvány által adott, maximálisan 6 millió (a júliusban elfogadott gazdaságélénkÃÂtõ csomag keretében, korábban 3 millió) forintos mikrohitel a kockázati tõkével rokon abban, hogy a bankok által dÃÂszpreferált kis, induló vállalatokat juttat kedvezményes forráshoz.

Az állami szektor kockázati tõkében való szerepvállalásának mértékét jelzi, hogy 1998-ban a kockázati tõkealapok 350 millió, az EBRD 200 millió, az MFB mintegy 500 millió USD befektetéssel rendelkezett (Lakos [2001]). A magyar kockázati- és magántõke ágazat markáns vonása, hogy az állam finanszÃÂrozóként és eladóként egyaránt meghatározó szerepet játszik. : 1995 és 1998 között például állami vállalatok részvényeinek megvásárlása (átadása) tette ki az összes befektetési ügylet 40 százalékát.

A kockázati tõketársaságokról szóló törvény, és annak kudarca Az államok nemcsakhogy résztvettek az elsõ kockázati tõketársaságok létrehozásában, de a közvetlen szerepvállaláson túl indirekt módon is szerették volna elõmozdÃÂtani az innovatÃÂvabb, kisebb vállalatok tõkeellátottságának javulását. Ugyanakkor az ilyen állami kezdeményezések általában elõbb-utóbb zátonyra futottak . Az USA-ban 1954-ben hozták létre a Small Business Administration nevû kormányügynökséget, és 1958-ban fogadták el a vállalatoknak olcsó forrást biztosÃÂtó Small Business Investment Act-et. Az olcsó pénz ugyanakkor a hatvanas-hetvenes évek kiemelkedõ sikerei (akár 35 százalékos éves átlagos hozam a csúcstechnológia egyes ágazataiban), után a nyolcvanas években a törvény alapján létrejött vállalatok, a Small Business Investment Companies száma már csökkenésnek indult, és portfoliójukban is visszaesett az állam által preferált, de kockázatos kisvállalkozások aránya. Hasonló jelenséget figyeltek meg Nagy-Britanniában is, a vállalatindÃÂtási (BSS), majd az azt felváltó vállalatfejlesztési (BES) rendszer bevezetése után. (OMIKK, [1988], illetve Karsai, [1997]). Magyarországon hasonlóan kudarcosnak tûnik az 1998. évi XXXIV., a "a kockázati tõkebefektetésekrõl, a kockázati tõketársaságokról, valamint a kockázati tõkealapokról szóló" törvény. Ugyanis jelenleg egyetlen vállalat sem mûködik a hatálya alatt - a törvény ugyanis megengedõ: nem követeli meg, csak lehetõvé teszi a bizonyos tõkekezelési tevékenységet végzõ vállalkozások (eredetileg az ÃÂllami Pénz- és Tõkepiaci Felügyeletnél, ennek átalakulása óta a Pénzügyi Szervek ÃÂllami Felügyeleténél történõ) regisztrációját, és ettõl teszi függõvé bizonyos kedvezmények megadását. Csakhogy eddig egyetlen vállalat sem találta elég vonzónak a törvényben rögzÃÂtett adókedvezményeket. Legalábbis annyira nem, hogy vállalja a törvényben rögzÃÂtett elõÃÂrások betartását (- és ÃÂgy továbbra is a polgári törvénykönyv, a gazdasági társaságokról szóló törvény általános rendelkezései. szerint mûködik). A kockázati tõketörvény szerint a kockázati tõkecég n alaptõkéje legalább 500 millió forint kell legyen n egy adott vállalatba maximum a kockázati tõkecég saját tõkéjének 15 százalékáig fektethet be n a megalakulását követõ második évben el kell érni, és az ezt követõ négy évben folyamatosan biztosÃÂtani kell, hogy tõkebefektetései meghaladják alaptõkéjének 30 százalékát. Mûködésének elsõ hat évének átlagában 50, a mûködés 4-6. évének átlagában 70 százalékos hasonló kihelyezést kell produkálnia n székhelyének megvásárlásán túl nem ruházhat be ingatlanba, nem szerezhet részesedést alapkezelõben, pénzintézetben, befektetési szolgáltatóban, eszközkezelõben, klÃÂringházban, biztosÃÂtóban, szerencsejátékot szervezõ vállalkozásban - és ami a legfontosabb: nem vásárolhat tõzsdén jegyzett részvényt.

n be nem fektetett pénzeszközeit állampapÃÂrban vagy megtakarÃÂtási számlán kell tartania n bizonyos feltételekkel nyújthat hitelt olyan vállalkozásoknak, amelyekben a részesedése meghaladja a 25 százalékot. Az egy vállalkozásnak adott hitel és a benne lévõ tõkerészesedés ugyanakkor nem haladhatja meg a kockázati tõkecég saját vagyonának 20 százalékát, és az összes hitelkihelyezés is 20 százalék alatt kell maradjon.

A törvényben vélhetõen szerepet játszik a magyar befektetõk gyenge tõkeereje, hiszen a törvény a magánszemélyeknek lehetõvé tenné a kockázati tõketársaság részvényének, illetve a tõkealap jegyének tõkeszámlára helyezését, az ezzel járó kedvezményekkel együtt.

A kockázati tõkebefektetések szerepének értékelése A portfoliók alakulása - ki jutott forráshoz? A kockázati tõkebefektetés nem jelenti azt, hogy a befektetõ kockázatkedvelõ lenne. A kockázatot csupán a magasabb hozamvárakozás miatt viseli el. A rendszerváltással járó bizonytalanságban jelentõsen megnõtt a magyar vállalatokba történõ befektetés kockázata, ezért az újonnan induló vállalatokat hagyományosan sújtó (tapasztalatok, bizonyÃÂtó erejû vállalati teljesÃÂtmény hiánya) hátrányok még súlyosabbnak tûntek. A tõkehiányos környezetben a kockázati tõkebefeketõk ezért ugyan tõkéjüket jóval meghaladó kihelyezésigénnyel szembesültek, ám sok esetben a kockázatok felmérhetetlensége miatt nem helyezték ki tõkéjük egészét - 1998-ban például 25 százalék körül volt a be nem fektetett tõke részesedése. A tõkebõség és a megfelelõ projektek kis száma miatt 1995-ben az ágazat tõkéjének 30 százaléka tõzsdei részvényekben nyert elhelyezést.

Ma 0,8-1 milliárd dollárra teszik a Magyarországon befektetett kockázati tõke állományát - ami talán eltörpül a közvetlen külföldi tõkebefektetések mintegy 20-25 milliárd ??? dolláros állománya mellett, de több vállalatban fontos szerepet játszott illetve játszik (például Synergon, Elender, Recognita, Zalakerámia) (Magyar HÃÂrlap [2001]). Sok vállalatnak nem is volt a kockázati tõkén kÃÂvûl más alternatÃÂvája - Magyarországon viszonylag jelentéktelen az USA-ban már tÃÂzmilliárd dollár felett járó "üzleti angyal" (business angel), vagyis gazdag üzletemberek által rendelkezésre bocsátott tõke szerepe.

A tõkéhez jutás ugyanakkor - a kormányzati szándékokkal valamelyest ellentétben - elsõsorban a hazai viszonylatban nagynak számÃÂtó, legalább 250 fõt foglalkoztató vállalatok számára vált lehetõvé: a részesedés-vásárlások és eladások több mint 70 százaléka itt fordult elõ (Karsai [1999]). A befektetések átlaga inkább csökkenõ tendenciát mutat (MÃÂg az 1997-ben befektetett 150 millió USA-dollárból megvalósÃÂtott átlagos befektetés meghaladta az 5 millió dollárt, a 2000-ben befektetett 103 millió USD-nyi tõkébõl átlagosan 2,2 millió jutott egy befektetésre, medián pedig az 1 millió USD alatt maradt.), amit a tõkekÃÂnálati oldalról jelentkezõ nyomás, a jelentõs kihelyezhetõ tõketöbblet is támogat - a tõkeigénylõk örömére (Lakos [2001]). Ez annál örvendetesebb, mert Magyarországon jelentõs a nyugati mércével kicsinek számÃÂtó, tõkét bevonni kÃÂvánó vállalatok száma - ám a 100 millió forint alatti tõkeigényeket jelenleg kielégÃÂtõ, már emlÃÂtett, "üzleti angyalok" szerepe csekély.

KERET. A magyarországi tõkebefektetések tÃÂpusai A Magyarországon befektetõ kockázati tõkések konzervatÃÂv, fogyasztási ágazatokat elõnyben részesÃÂtõ befektetési politikájának (Karsai [1999]) haszna az Internet-buborék kipukkanása idején mutatkozott meg (1-es ábra).

1-es ábra. A befektetett tõke eloszlása iparágak szerint Forrás: Lakos [2001] A finanszÃÂrozott cégek 10 százaléka bizonyult rendkÃÂvül sikeresnek - megjelent hazai vagy külföldi tõzsdén, 20 százalékot sikerült kedvezõ feltételekkel szakmai befektetõnek értékesÃÂteni. Biztató, illetve kérdéses 20 százalék sorsa, 50 százalék pedig csõdbe ment (Karsai [2000]) Szinergikus hatások A profi kockázati befektetõk által megkövetelt hatékony vállalati elszámolási, monitoring, beszámoló rendszerek kiépÃÂtése, az állami támogatások elnyerése érdekében felhalmozott pályázati know-how, a vállalati stratégia végiggondolása és kidolgozása egyaránt emelte a magyar vállalkozói kultúrát - ÃÂgy a kockázati tõkebefektetõk hatása jóval több, mint a tõkejuttatás révén a vállalat elemi mûködésének lehetõvé tétele.

A másodlagos értékpapÃÂrpiacok (például az OTC-piac) nemcsak feltételei, de haszonélvezõi is lettek a kockázati tõkebefektetéseknek. Mivel a befektetõnek fontos, hogy befektetését megfelelõ áron értékesÃÂthesse, ezért hajlandó áldozni egy ezt elõmozdÃÂtó piac létrehozására, az általa teremtett kÃÂnálattal pedig valóban életet is lehel ebbe a piacba.

KERET: A kockázati cégek exit-tipusai Magyarországon 1. tábla. A kockázati- és magántõke (business angel) befektetésekbõl történõ kiszállások értékének és darabszámának megoszlása a kivonulás módja szerint (%) Forrás: Karsai [1999] Vagyis az 1-es tábla tanulsága szerint a kiszállási technikák között a tõzsde szerepe egyelõre elenyészõ, de - különösen a külföldön bejegyzett regionális alapok kiszállásainál - a tõzsdei eladások növekedésére lehet számitani.

Az állami közremûködéssel, finanszÃÂrozással megvalósÃÂtott projektek segÃÂtségével olyan infrastrukturális beruházások jöttek létre, amelyek új magánbefektetések elõtt nyitották meg a a kaput. Például a Regionális Fejlesztési Holding Rt. (2000 június 30-a elõtt a Magyar Fejlesztési Bank) tulajdonában lévõ ÃÂszakkelet-Magyarországi Regionális Fejlesztési Rt. NyÃÂregyházán és Salgótarjánban az érintett önkormányzatok közremûködésével együtt ipari parkot hozott létre, lehetõvé téve többek között az elektronikai alkatrészeket gyártó Flextronics illetve a csomagolóipari Stoll és Kruse cégek betelepülését. (Eörsi, [2001]) ÃÂsszességében elmondható, hogy napjainkra Magyarországon regionális összehasonlÃÂtásban fejlett kockázati tõkepiac jött létre, a döntõen (majdnem 80 százalékban) külföldi forrásból (alap, és nem "limited partnership" formában) származó magyarországi kockázati tõkeállomány 1998 végére a közvetlen külföldi tõkebefektetések mintegy 6,5 százalékát tette ki. A fejlõdési potenciálra utal, hogy a kockázati tõkéhez jutó cégek aránya egyelõre elenyészõ a gazdaságban: számarányuk a kettõs könyvvitelt vezetõ cégek fél ezrelékét teszi csak ki. Foglalkoztatásbeli súlyuk ennél nagyobb, 0,2 százalék, az összes árbevételbõl pedig 1,6 százalékkal részesednek (Karsai [2000]) A beruházások jövedelmezõsége Errõl direkt információ kevés van, a kockázati finanszÃÂrozók csak igen szórványosan hozzák nyilvánosságra vásárlásaik és eladásaik pontos árfolyamát, ezért csak hozzávetõleges becslés adható az ügyletek tényleges értékére. Eszerint a kockázati befektetõk átlag a névérték 82 százalékáért jutottak hozzá részesedésükhöz, és a kiszállásoknál átlagosan a névértéket 46 százalékkal meghaladó árfolyamon sikerült azokon túladniuk (Karsai [1999]).

A megfigyeletlen tranzakciók jövedelmezõségére (pontosabban: várható jövedelmezõségére) indirekt bizonyÃÂtéknak tekinthetõ a befektetett kockázati tõkeállomány tartós (legalábbis a magánbefektetések esetében, de láttuk, hogy jelentõs a magyar illetve külföldi állami befektetések súlya is).

Mintha az állami befektetések jövedelmezõsége ebben az esetben is elmaradna a magáncégek jövedelmezõségétõl - ez azonban nem feltétlenül a rosszabb gazdálkodás, hanem a profiton kÃÂvül más, legitim szempontok (mint például a direkt kisvállalatokat célzó, részben támogatás funkciót is betöltõ forrásjuttatás) érvényesÃÂtésének következménye is lehet. Vagyis gazdasági szempontból hatékonytalan, társadalmi szempontú megÃÂtélése azonban nem feltétlenül negatÃÂv.

Néhány ecsetvonás a közeljövõ fejleményeirõl n A javuló forrásellátottság a kockázati befektetõk között a lukrativ vállalatokért folytatott verseny erõsödéséhez, a vállalatok javuló tõkeellátottságához vezet: az eddig befektetett mintegy 1 milliárd USD-nyi kockázati tõke mellett az ország, illetve a regionális alapok Magyarországra allokált részébõl még nagyjából ugyanennyi vár megfelelõ lehetõségre. Ezentúl az Európai Uniós tagság közeledtével javuló biztonságérzet miatt a hozamelvárások csökkenése, és ÃÂgy növekvõ befektetési hajlandósággal, nagyobb tõkekÃÂnálattal, új piacrálépõkkel lehet számolni. Mindezek miatt a kockázati tõke kÃÂnálata nem jelent majd szûk keresztmetszetet, az állami beavatkozásnak sem a több tõke idevonzására, hanem a potenciális tõkeigénylõ cégek helyzetének javÃÂtására, az információs aszimmetria leküzdésére, a vállalkozói kultúra elõmozdÃÂtására (mint ahogyan a Széchenyi terv pályáztatáson alapuló pénzosztási mechanizmusa is erre sarkall) kellene irányulnia.

n 1998 végén a befektetett tõke 55-65 százalékát amerikai, 15 százalékát európai intézményi befektetõk adták, és 20 százalék volt a hazai forrás - a jövõben vélhetõen nõni fog a hazai és az európai részesedés.

n Az eddig háttérben levõ, 0,5-2 millió USD körüli befektetések egyre népszerûbbek lesznek, miután itt a tõkekereslet bõséges, a kÃÂnálat pedig egyelõre csekély. Nyugat-Európában már korábban, Magyarországon az utóbbi 1-2 évben már megfigyelhetõ ez a folyamat.

n Várhatóan megjelennek, gyarapodnak a "mezzanine" finanszÃÂrozási ügyletek, ahol a hitel és tõkefinanszÃÂrozás elõnyeit és a kockázat csökkentését egyazon ügylet keretében, opciós jogosultságok segÃÂtségével biztosÃÂtják.

n Az internetes, high-tech cégekkel szembeni bizalom csökkenésével újra elõtérbe kerülnek a hagyományos iparágak.

n Szegmentáció várható: megjelennek az iparágra (bár eddig is: East European Food Fund), illetve (vállalati) életfázisra szakosodott társaságok, elsõsorban a kisebb befektetõk esetében - a regionális alapok elsõdleges kritériuma továbbra is a tõkevolumen marad.

n A világban 2-3 éve jelentek meg, és Magyarországon is elterjedtek a kockázati tõke tanácsadó és kontrolling szolgáltatásánál is jóval többet, lényegében teljesen kiépÃÂtett környezetet, irodát és infrastruktúrát is kÃÂnáló inkubátorházak. Ezek tõkehiányosak lévén vélhetõen kockázati tõkés cégekkel együttmûködve elsõsorban internetes induló (start-up) cégeknek biztosÃÂtanak majd megfelelõ fejlõdési környezetet.

(a hivatkozásokat ilyen rosszul tette csak be, de sorban vannak... bocs:( A konkrét adatok nélkül is elég a Polák-modellben rögzÃÂtett összefüggésre gondolni: a nettó külföldi követelések változása (vagyis a fizetési mérleg egyenlege, dNKK) egyenlõ a pénzállomány változása (dM) csökkentve a nettó belföldi hitelállomány változásával (dNBH), vagyis dNKK = dM - dNBH.

Magyarországon a tõzsdei cégek 12,8 milliárd eurós kapitalizációja 2000-ben a GDP 25 százalékára rúgott. Németországban ugyanekkor a GDP 69 százalékát tette ki a tõzsde kapitalizációja. Beszédes a részvény és kötvénypiacok együttes kapitalizációja is: ez Magyarországon a GDP 51,Németországban 178 százaléka volt. (Deutsche Bank Research [2001]). A vállalatok hitelállománya nálunk a GDP 31 százalékát teszi ki, szemben a fejlett országokra jellemzõ 50-130 százalékkal (ÃÂrvai - Menczel [2000]) A forint 1946 augusztus 1-én történõ bevezetésekor az 1938-as értékükre valorizált bérekkel és árakkal szemben a háború és az azt követõ hiperinfláció során értéküket vesztett bankbetétek értékének valorizálása nem történt meg. Ez ugyan a pénztömeg csökkentésén keresztül jelentõsen elõsegÃÂtette a valutareform sikerét, de a pénzügyi közvetÃÂtés szempontjából hátrányos volt, csökkenthette a bankokkal szembeni bizalmat. A szocializmus idején pedig a pénz, az árak legalábbis részben elvesztették a piacgazdaságra jellemzõ jelzõfunkciójukat.

Szabó [1997], illetve Richardson [1996] Egy új gazdasági intézmény megjelenésének egyaránt feltétele a piaci rés, vagyis a kielégÃÂtetlen igény (mint jelen esetben a kis- és középvállalatok finanszÃÂrozási igénye), a megfelelõ know-how (az igénykielégitéshez szükséges tudás) és tõke, valamint a megengedõ regulativ környezet. Az 1980-as évek végének gazdasági helyzetébõl adódóan a még mindig az állami tulajdon által dominált gazdasági szférában egy hasonló kezdeményezés csak állami szervtõl indulhatott ki, a gazdaság igénye adott volt, a know-how felhalmozása pedig a nyugati példák tanulmányozásával megindult. Ezentúl a tudományos-technikai forradalom következtében világszerte növekvõ innovációs kényszer Magyarországon is éreztette hatását - többek között ez vezetett a keleti blokk növekvõ versenyképtelenségéhez is. A magyar innovációs potenciált nagyra tartó közvélekedés (a Nobel-dÃÂjasok példája, porlasztó, Tungsram, de a Rubik-kocka és a Cavinton, stb) is az innováció támogatásának irányába hatott.

A tõzsdei vállalatokban szintén hasonló, 76 százalék körüli a külföldi befektetõk részesedése.

Eklatáns példa erre a Matáv értékesÃÂtése a német állam tulajdonában lévõ ???Deutsche Telekomnak.

Nyugat-Európában például ebbe az irányba hat a maastrichti kritériumok közül a költségvetési hiányt a GDP 3, az államadósságot a GDP 60 százalékában maximáló kitétel. A kiadások lefaragása, az államadósság csökkentésének igénye privatizációs, állami szerepvállalástt csökkentõ nyomással jár.

A Mol és a Szibur a VK illetve a BorsodChem feletti ellenõrzésért folytatott, politikai felhangoktól sem mentes párharcának köszönhetõen vélhetõen pozitÃÂvan szállt ki befektetésébõl a Croesus illetve a Templeton Fund.

Az állami beavatkozásnak persze a saját sikertörténetei is megvannak - például az Erre utal, hogy amikor kisvállalatokba fektetõ regionális társaságok részvény- és részesedési portfolióját 2000. június 30-ával a Magyar Fejlesztési Bank kormánydöntés értelmében értékesÃÂtette a Regionális Fejlesztési Holding részére, a vételár 4,99 milliárd forint volt, szemben a részesedések 5,59 milliárd forintos névértékével. (Eörsi [2001]) Elsõsorban Lakos [2001], illetve a GKIeNet Internetkutató és Tanácsadó Kft. kockázati tõkekihelyezéssel foglalkozó tanulmánya (melyet az interneten a PrimOnline (2001) kommentált) alapján Irodalomjegyzék ÃÂrvai, Zsófia - Menczel, Péter [2000]: A magyar háztartások megtakarÃÂtásai 1995 és 2000 között. MNB Füzetek 2000/8 Bertényi, Iván - Gyapay, Gábor [1995]: Magyarország rövid története. Maecenas: Budapest Deutsche Bank Research [2001]: Monitor EU-Erweiterung, No 5. (letölthetõ angolul és németül a http://www.dbresearch.de cimrõl) Eörsi, János [2001]: HálózatépÃÂtés. Regionális Fejlesztési Holding. in: Figyelõ, 2001/27-es szám, július 7-11, p. 14-15 Karsai, Judit [1997]: A kockázati tõke megjelenése a hazai piacon, részvétele az innovációs folyamatokban. Magyar Vállalkozásfejlesztési AlapÃÂtvány: Budapest Karsai, Judit [1999]: A megfontoltan kockáztató tõkések. Kockázatitõke befektetések Magyarországon. in: Közgazdasági Szemle, 1999. szeptember, p. 789-812 Karsai, Judit [2000]: A kockázatitõke-befektetések hatása a magyar gazdaságra.

Lakos István [2001]: A kockázati tõkepiac helyzete Magyarországon - a kinálati oldala bemutatása. Elhangzott: Támogatások és finanszirozási források - Szeminárium, 2001. szeptember 12, letölthetõ a http://www.hvca.hu honlapról Magyar Hirlap [2001]: Kockázati tõke - távol az államtól. 2001, március 6.

OMFB [1988]: Kockázati tõke. Innovációs vállalkozások új tÃÂpusú finanszÃÂrozása. (szerk: Jávorka, Edit). OMIKK: Budapest Osman, Péter [1990]: A kockázati tõke. in: Bankszemle, 1990/11-12, p. 57-67 Primonline[2001]: Trendek a kockázati tõke iparágban. elérhetõ: htttp://WWW.domainek.hu/hirek/cikk.prm?fs=1&id=21933 fellelve: 2001.11.02 Richardson, R. Charles [1996]: Venture Capital. cÃÂmszó in: International Encyclopedia of Business and Management. p. 5009-5014 Szabó, Katalin [1997]: A jelen nem lévõ macska mosolya. in: Közgazdasági Szemle, április, p. 356-362

English: One colour scheme version of previous map...

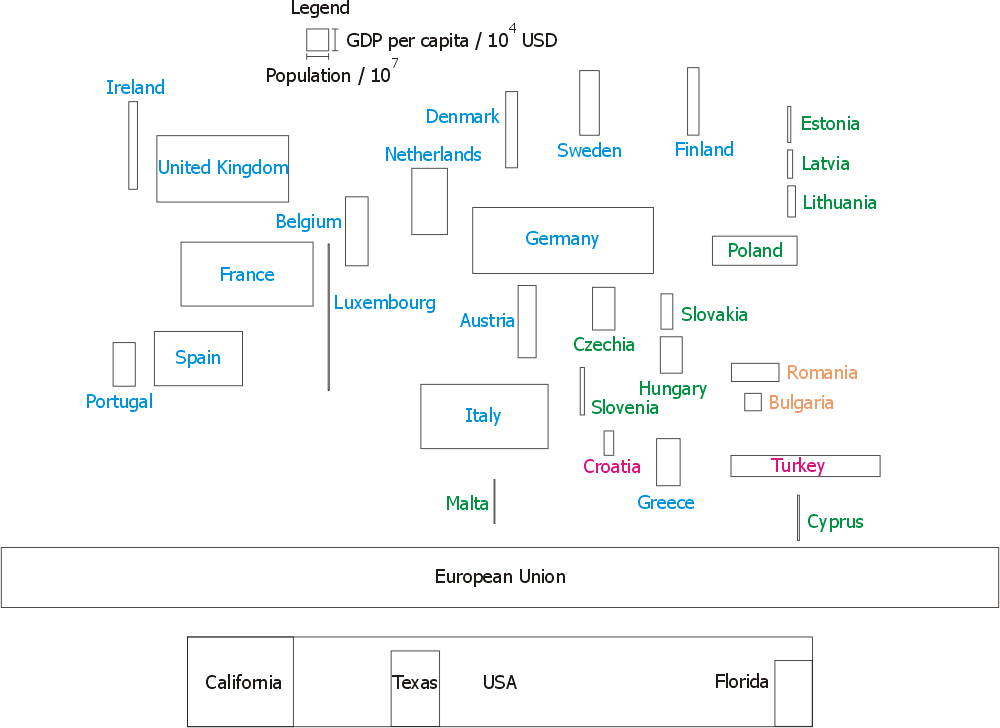

English: One colour scheme version of previous map... EU-GDP-Population

EU-GDP-Population EU GDP 2007

EU GDP 2007