Bankrecht

Grundlagen

Es besteht eine Geschäftsbeziehung zwischen Kunde und Bank, nämlich ein Schuldverhältnis.

AGB's Banken

AGB der Privatbanken, der Volks- und Raiffeisenbanken unterscheidet dich nur von der NummerieâÂÂrung nicht aber inhaltlich von den AGB-Sparkassen.

Für die Geltung der ABGs muss der ç 305 Abs.2 BGB beachtet werden.

Unterscheide AGB und Sonderbedingungen: Die AGB stellen als übergreifendes Rahmenwerk die rechtliche Basis für die Geschäftsverbindung als solche dar. Die Sonderbedingungen betreffen daâÂÂgegen Regelungskomplexe zu speziellen Einzelgeschäften.

Bankgeheimnis

Ein Bankgeheimnis gibt es in Deutschland nicht. Vor allem macht sich ein Bankangestellter nicht strafbar, wenn er Kundendaten unerlaubt weiter gibt. Bankangestellte haben in einem Strafprozess auch kein Zeugnisverweigerungsrecht. Sie müssen dem Gericht auch vertrauliche Kundendaten mitteilen. Lediglich im Zivilprozess können sie Zeugenaussagen verweigern. Keine Aussagepflicht bei der Polizei! Das viel beschworene Bankgeheimnis ist im Grunde nichts weiter als eine vertragliâÂÂche Verpflichtung, seine Daten vertraulich zu behandeln (Nr.2 ABG). Verletzt die Bank ihre VerâÂÂschwiegenheitspflicht, so kann sie verpflichtet werden, Schadensersatz zu leisten.

YR-BGB "Bucuresti" at OTP Airport, Bucharest, Roma...

YR-BGB "Bucuresti" at OTP Airport, Bucharest, Roma... English: Monogram of BGB

English: Monogram of BGB Bgb 1896

Bgb 1896Gerade der Staat hat ausgerechnet in den interessanten Fällen ein Recht sich zu informieren. Wenn ein Verdacht auf strafbare Handlung vorliegt, bei Todesfällen gibt es Meldepflichten (ç 33 Abs. 1 Erbschaftssteuergesetz). Darüber hinaus müssen die Banken heute elektronische Listen aller Konten und Depos anlegen. Die Finanzämter können diese Listen seit dem 01.04.2005 elektroâÂÂnisch einsehen. Auch das Sozialamt, die Bafög-Stelle und die Bundesagentur für Arbeit können die Listen einsehen.

Auskunft

Echte Einwilligung im Sinne von ç 183 BGB, also eine Vorherige Zustimmung.

Schufa-Klauseln ermöglichen Schufa Auskünfte

Haftung der Bank

Vgl. ç 278 BGB, die Bank hat für Verschulden eines Dritten, dessen sie sich zur Erfüllung einer Verbindlichkeit bedient, wie für eigens Verschulden einzustehen (Haftung für Erfüllungsgehilfen). Das bedeutet, dass z. z.B. Fehler von Mitarbeitern bei der Ausführung von Kundenaufträgen etc. zu Lasten der Bank gehen, soweit die Mitarbeiter jeweils schuldhaft gehandelt haben.

Erfüllungsgehilfen der Bank sind sowohl die leitenden als auch alle anderen Angestellten und sonsâÂÂtigen Mitarbeiter (auch z.B. externes Rechenzentrum)

BGH bejaht eine Aufklärungspflicht in 4 Fallgruppen:

Bank hat erkennbaren Wissensvorsprung über besondere Risiken.

Bank hat selbst einen zusätzlichen Gefährdungstatbestand geschaffen

Bank hat nach auÃÂen erkennbar ihre Kreditgeberrolle im Zusammenhang mit

der Planung, Durchführung oder dem Vertrieb eines Projektes überschritten

schlieÃÂlich kann eine Aufklärungspflicht der Bank auch aus einem

schwerwiegenden Interessenkonflikt der Bank folgen.

Andere Geschäftsbereiche

Sonderproblem: Wissenszurechnung

Definition Kontokorrent: Konten in laufender Rechnung, bei denen Soll und Haben-Buchungen lauâÂÂfend verrechnet werden, ç 355 HGB.

Einspruch gegen den Rechnungsabschlusses

Erhebt der Kunde erst nach Ablauf der Sechs-Wochen-Frist Einwendungen gegen einen RechâÂÂnungsabschluss, so gilt auch in diesen Fällen der Abschlusssaldo als anerkannt. Aber das bedeutet nicht, dass die Einwendungen des Kunden damit irrelevant sind. Vielmehr kann der Kunde selbstâÂÂverständlich eine Berichtigung des Rechnungsabschlusses verlangen und ein ëfalschesû SaldoanâÂÂerkenntnis kondizieren, d.h., er kann geltend machen, die Bank sei durch das Anerkenntnis zu UnâÂÂrecht bereichert (ç 812 BGB), weil eine Belastungsbuchung, die in den Rechnungsabschluss eingeâÂÂflossen war, zu Unrecht vorgenommen wurde oder weil eine ihm zustehende Gutschrift unterblieâÂÂben ist. Ein Saldoanerkenntnis führt also im Ergebnis lediglich zur Umkehr der Beweislast, hingeâÂÂgen wird nicht eine ggf. falsche Rechtslage richtig, nur weil der Kunde nicht widerspricht (also keine rechts geschäftliche Genehmigung einer rechtswidrigen Lage).

Sonderfall: Genehmigung von Belastungen aus Lastschriften:

Möglichkeit des Schuldners zum Widerspruch gegen Belastungen seines Kontos aufgrund EinzugsâÂÂermächtigungslastschriften sind nicht befristet; endet erst, wenn er Belastungen gegenüber der Zahlstelle genehmigt.

Kosten der Bankdienstleistung

Für die im Privatkundengeschäft üblichen Kredite und typischen Leistungen werden die jeweils maÃÂgeblichen Zinsen und Entgelte durch Verweis auf den ëPreisaushang - Regelsätze im standarâÂÂdisierten Privatkundengeschäftû und das ëPreis- und Leistungsverzeichnisû vereinbart (AGB).

Viele Leistungen der Bank können nicht von vornherein typisiert und im Preisaushang bzw. Preis- und Leistungsverzeichnis berücksichtigt werden. Die Bank muss insofern die Möglichkeit haben, Entgelte für solche Leistungen nach billigem Ermessen einseitig festzusetzen (ç 315 BGB).

Beispiele:

Kundenaufträge wie zum Beispiel im Bereich des Wertpapiergeschäfts, des ZahlungsverâÂÂkehrs bis hin zur NachlaÃÂbetreuung und der Ausstellung von Bescheinigungen oder

im mutmaÃÂlichem Interesse des Kunden, wenn eine Geschäftsführung ohne Auftrag zur Wahrung der Interessen des Kunden erfolgt.

Anpassung der Entgelte

Problemfall: Zinsanpassungsklausel im Darlehensvertrag

ç 492 Abs. 1 Satz 1 BGB: schriftlicher Verbraucherdarlehensvertrag muss sämtliche VoraussetzunâÂÂgen benennen, unter denen preisbestimmende Faktoren - und damit insbesondere der Zinssatz - geändert werden können.

Bei eingeräumten ÃÂberziehungskrediten nach ç 493 Abs. 1 BGB muss der Kunde ebenfalls. über die Bedingungen unterrichtet werden, unter denen der Zinssatz geändert werden kann.

Der BGH hatte 1986 über folgende Klausel zu entscheiden:

ëDie Bank ist berechtigt, den Zinssatz zu ändern, wenn sie dies (z.B. wegen der Entwicklung am Geld- oder Kapitalmarkt) für erforderlich hält; sie wird die ÃÂnderungen dem Kreditnehmer mitteilen.û Die Bank kann auf diese Klausel nur Zinsanpassungen wegen kapitalmarktbedingter Wandelungen ihrer Refinanzierungsmöglichkeiten stützen. Sonst nicht. Ansonsten muss die Anpassung in RelatiâÂÂon zur Marktzinsentwicklung stehen.

heute h.M.:

erforderlich ist die Angabe eines präzisen Parameters für die Zinsanpassung sowie die Angabe der Anpassungsmarge bereits bei Vertragsschluss.

Sinn: Kunde soll die jeweilige ÃÂnderung der Zinsen überprüfen können.

Ergo:

Anpassungsklauseln, die dem Verwender ein uneingeschränktes ÃÂnderungsrecht vorbehalten, ohne dass der Kunde vorhersehen kann, unter welchen Voraussetzungen und in welchem Umfang ihn höhere oder weitere Gebühren treffen, verstoÃÂen gegen das Transparenzgebot und sind unwirkâÂÂsam. "Einseitige Bestimmungsvorbehalte können nur hingenommen werden, soweit sie bei unsicheâÂÂrer Entwicklung der Verhältnisse als Instrument der Anpassung notwendig sind und den Anlass, aus dem das Bestimmungsrecht entsteht, sowie die Richtlinien und Grenzen seiner Ausübung vorâÂÂab möglichst konkret angeben".

Sofern die Bank einseitig anpasst, ç 315 BGB, so darf sie ohne eine entsprechende Vereinbarung mit dem Kunden keine kapitalmarktfremden Faktoren berücksichtigen. Insofern wäre es unzulässig, bspw. aufgrund geänderter innerbetrieblicher Kalkulation eine Zinsanpassung vorzunehmen. ÃÂnâÂÂdern sich aber beispielsweise die gesetzlichen Vorschriften zur Eigenkapitalunterlegung oder die EiâÂÂgenkapitalkosten im Zuge der Reformvorschläge von "Basel II" was den Aufwand der Bank erhöht, so stellt dies einen ausreichenden sachlichen Grund für eine Zinsanpassung dar, wenn die ZinsanâÂÂpassungsklausel nicht auf Anpassungen an Veränderungen der Refinanzierungsmöglichkeiten beâÂÂschränkt ist; denn die Eigenkapitalunterlegung ist neben den Kosten der Refinanzierung ein Teil des Aufwandes der Bank bei Vergabe eines Kredits.

Achtung:

unabhängig von den Kündigungsrechten des Kunden gemäàNr.18 gibt Nr.12 Abs.4 AGB ein beâÂÂsonderes Kündigungsrecht des Kunden bei Erhöhung eines Zinssatzes.

Sicherungsrecht der Bank an Schecks und Wechseln

Sinn: das eingereichte Papier soll der Bank als Sicherheit zur Verfügung gestellt werden.

Vorgehensweise: Kunde übergibt den Scheck der Bank und erteilt ihr in diesem Zeitpunkt, also noch vor der endgültigen Einlösung des Schecks, eine Gutschrift unter Vorbehalt. Das darin liegenâÂÂde immanente Risiko der Bank soll durch die ÃÂbereignung des Papiers verringert werden.

Wechseldiskont:

= Diskontgeschäft als Kauf mit Rücktrittsvorbehalt.

Dritter soll den dem Wechseleinreicher gewährten Kredit zurückzahlen, daher geht zunächst der Wechsel in das Eigentum der Bank über. Wechsel sowie die in ihm verbrieften Rechte sind das ObâÂÂjekt des Geschäfts (= Kaufvertrag) . Der Vertrag wird erfüllt durch die ÃÂbereignung des indossierten Wechsels gegen Zahlung des Diskonterlöses.

�

Wechseldiskontgeschäft�

Ferner kann ein Wechsel bereits vor seiner Fälligkeit bei einer Bank diskontiert werden; das heiÃÂt er wird vorzeitig gegen einen Zinsabschlag (Diskont) ausgezahlt.

Indossierter Wechsel

Garantiefunktion oder Haftungswirkung: Dies gilt vor allem beim Wechsel und bedeutet, dass der Indossant als Rückgriffsschuldner für die Zahlung des Wechsels haftet �

Begrenzung der Sicherungsanspruchs

BGH: Bank hat bei der Auswahl der freizugebenden Sicherheiten einen eigenen ErmessensspielâÂÂraum. Sie ist also insoweit frei; und es handelt sich um eine Wahlschuld gemäàç 262 BGB. Bei der Auswahl der freizugebenden Sicherheiten hat die Bank auf die berechtigten Belange des Kunden und von Drittsicherungsgebern Rücksicht zu nehmen

Kündigung durch den Kunden

Voraussetzung. weder Laufzeit noch abweichende Kündigungsregelung vereinbart.

Die Kündigungserklärung des Kunden bedarf keiner Form; sie ist somit auch mündlich möglich!

Besonderheiten:

Gemeinschaftskonto mit Einzelverfügungsbefugnis (Oder-Konto) ist die KündigungserkläâÂÂrung - trotz der Einzelverfügungsbefugnis - von beiden Kontoinhabern gemeinsam abzugeâÂÂben.

Die Eltern als die gesetzlichen Vertreter können bei einem für einen Minderjährigen geführâÂÂten Konto die Kündigung aussprechen.

Die Vertretungsbefugnis des Bevollmächtigten ist auf die Geschäfte beschränkt, die mit der Konto- und Depotführung in unmittelbarem Zusammenhang stehen. Willenserklärungen, die zu einer ÃÂnderung des Girovertrages oder der sonstigen Verträge führen, sind nicht von der Vertretungsmacht des Kontobevollmächtigen gedeckt. Also keine Kündigung!

Keine Kündigungsmöglichkeit:

wenn für ein Dauerschuldverhältnis eine feste Laufzeit vereinbart worden ist.

Beispiel: abweichende Kündigungsregelungen in Kreditverträgen (bspw. in der Baufinanzierung ist das Recht zur ordentlichen Kündigung (häufig) ausgeschlossen. Aber ein Ausschluss des Rechts zur ordentlichen Kündigung endet immer an zwingenden gesetzlichen Vorschriften, insbesondere an ç 489 BGB)

AuÃÂerordentliche Kündigung aus wichtigem Grund

Der Kunde hat einen wichtigen Grund zur Kündigung, wenn Tatsachen vorliegen, die unter BerückâÂÂsichtigung aller Umstände und unter Abwägung der beiderseitigen Interessen die Fortsetzung der Geschäftsbeziehung für den Kunden unzumutbar machen.

Kündigung durch die Bank

gewährt der Bank kein schrankenloses Kündigungsrecht!

Kundenschutz durch Kündigungsfrist und das Verbot der Kündigung zur Unzeit sowie die GrundsätâÂÂze über die Treupflicht und das Verbot des Rechtsmissbrauchs

(= Angemessenheitsprüfung und Interessenabwägung).

Für die Kündigung von laufenden Konten und Depots beträgt die sechs Wochen, (angemessener Abwicklungszeitraum für den Kunden). Der Ermessensspielraum der Bank wird umso enger, je gröâÂÂÃÂer die wirtschaftliche Abhängigkeit des Kunden von der Bank ist. Wegen ç 498 BGB beschränkt sich der Anwendungsbereich von Nr.19 Abs. 2 AGB auf unbefristete Barkredite, die nach ç 492 BGB gewährt werden, auf unbefristete ÃÂberziehungen nach ç 493 Abs.1 BGB, auf geduldete ÃÂberâÂÂziehungen nach ç 493 Abs.2 BGB und auf unterhalb dieser Schwelle liegende ungeregelte InanâÂÂspruchnahmen.

RechtsmiÃÂbräuchliche Kündigung ist unwirksam! RechtsmiÃÂbräuchlich handelt, wer keine eigenen schutzwürdigen Interessen verfolgt oder ganz überwiegende Interessen des anderen Teils missachâÂÂtet.

Auch hier: Vereinbarung einer Laufzeit nimmt der Bank das Recht, ordentlich zu kündigen!

Kündigung aus wichtigem Grund

Dieses Recht besteht ohne ausdrückliche vertragliche Vereinbarung und selbst dann wenn eine Laufzeitvereinbarung oder eine anderweitige Kündigungsregelung getroffen worden ist.

Aber: auch das Recht zur auÃÂerordentlichen Kündigung unterliegt Schranken.

Zulässig: wichtiger Grund und die Belange des Kunden stehen der Kündigung nicht entgegen.

objektiv: wichtiger Grund / subjektiv: Unzumutbarkeit der Vertragsfortsetzung).

Kündigung unverzüglich nach Kenntniserlangung vom wichtigen Grund aussprechen, ansonsten droht Verwirkung (REALITÃÂT: FAST UNMÃÂGLICH!!!!!)

Achtung:Darlehen wird dann zur sofortigen Rückzahlung fällig, die Bank ist aber verpflichtet, dem Kunden für die Abwicklung eine Schonfrist einzuräumen. Bei einer auÃÂerordentlichen Kündigung muss die Bank daher auf die berechtigten Interessen des Kreditnehmers Rücksicht nehmen und eine angemessene Rückzahlungsfrist einräumen.

Der Bankvertrag

ist ein Rahmenvertrag der die Geschäftverbindungen neben/über den Einzelverträgen regelt

BGH: es gibt keinen übergeordneten allg. Bankvertrag. Ein solcher ist überflüssig, weil sich alles in den Einzelverträgen nebst AGB regelt.

Fazit: "Bankvertrag" als Ausdruck gegenseitigen Vertrauens; aber als eigenständiger Vertrag mit allen Rechten und Pflichten von der h.M. nicht anerkannt.

Rechtsprechung wendet den Begriff des Bankvertrages ausdrücklich an, er wird aber nicht ausâÂÂdrücklich vom Einzelvertrag als eigenständigem Vertragstypus unterschieden. Die Begründung der Geschäftsbeziehung kann nur durch Abschluss eines Einzelvertrages - wie z.B. eines GirovertraâÂÂges - erfolgen, da auch nur dieser einzeln kündbar ist.

Pflichtverletzungen:

Schadensersatz aus culpa in contrahendo (Verschulden bei Vertragsschluss) bei den reinen VerâÂÂtragsverhandlungen und aus positiver Vertragsverletzung im nachvertraglichen Zeitraum.

Haftung:

Für schuldhafte Verletzungen einer Vertragspflicht haftet die Bank ihrem Kunden aus dem GeâÂÂsichtspunkt der positiven Forderungsverletzung. Die Bank hat bei der Erfüllung ihrer vertraglichen Pflichten nach dem Gesetz Vorsatz und Fahrlässigkeit zu vertreten, d.h. dafür einzustehen, dass von ihren gesetzlichen, besonderen oder verfassungsmäÃÂigen Vertretern und Erfüllungsgehilfen die Sorgfalt eines ordentlichen Kaufmanns aufgewandt wird.

Vertragsschluss:

Geschäftsbeziehung zwischen Bank und Kunde durch ausdrückliche Willenserklärung, aber auch stillschweigend, wie etwa durch die Eröffnung eines Kontos, durch die Einlieferung von Wert- oder Inkassopapieren oder durch die Diskontierung von Wechseln. Mit der Aufnahme der GeschäftsverâÂÂbindung werden in der Regel die Allgemeinen Geschäftsbedingungen der Bank in den Vertrag einâÂÂbezogen.

Einlagen

es gibt keine amtliche Definition. Ergibt sich aus der Praxis des Bankgeschäfts.

Sparbuch�

Ist die am meisten verbreitete Form der Spareinlage = Hiernach sind Spareinlagen unbefristet anâÂÂgenommene Einlagen, die nicht für den Zahlungsverkehr bestimmt sind. ÃÂber das Guthaben muss eine Urkunde (z. B. ein Sparbuch) ausgestellt werden. Weiterhin dürfen sie nicht von vornherein befristet sein, müssen eine Kündigungsfrist von mindestens drei Monaten aufweisen und nur natürâÂÂliche Personen, Personenzusammenschlüsse, gemeinnützige, mildtätige, kirchliche Einrichtungen und juristische Personen des öffentlichen Rechts dürfen Gläubiger sein. Allerdings ist der Begriff Spareinlage rechtlich nicht mehr geschützt und kann daher für jegliche Anlageformen verwendet werden.�

Rechtsnatur des Sparbuches:

Bank kann an jeden Vorleger mit befreiender Wirkung zahlen, daher auch qualifiziertes LegitimatiâÂÂonspapier. Aber: Handelt die Bank vorsätzlich oder grob fahrlässig, so kann sie sich auf die SchuldâÂÂbefreiung aus ç 808 BGB nicht berufen.�

Sonderproblem: Beweiswert des Sparbuches

Nach der allgemeinen zivilprozessualen Verteilung der Beweislast hat der Sparer die Höhe des Guthabens, die Bank hingegen die Auszahlung zu beweisen. Dem Sparer wird die Beweisführung freilich dadurch erleichtert, dass er mit dem Sparbuch eine Urkunde seines Vertragsgegners, nämlich der Bank, in Händen hält. Das Sparbuch ist beweisrechtlich eine Privaturkunde gemäàç 416 ZPO (=Vermutung der Vollständigkeit und Richtigkeit einer Urkunde).

Beweisprobleme: ggf. hat die Bank nach Ablauf der handelsrechtlichen Aufbewahrungsfristen keine Dokumente mehr in der Hand,. die die Auszahlung beweisen können. Hier hilft nur der Versuch, einer Indizienkette!

Das Konto - der Girovertrag

Das Konto dokumentiert zahlenmäÃÂig eine auf Dauer angelegte Geschäftsverbindung und ist ein Handelsbuch im Sinne von çç 238 ff. HGB, das die Geschäftsbeziehungen zwischen dem KontoinâÂÂhaber und der Bank buch- und rechnungsmäÃÂig darstellt und daher die Rechtsposition der beteiligten Vertragspartner widerspiegelt. Im Konto werden die Buchungen vorgenommen, aus

denen sich der Stand des Guthabens (= Forderung des Kunden gegen die Bank çç 700, 607 BGB) - oder die Verpflichtung des Kunden aus ç 607 BGB ergibt.

Girovertrag

Girovertrag: entgeltlicher Geschäftsbesorgungsvertrag mit Dienstvertragscharakter, çç 627, 675 BGB.

Rechtsverhältnis ausschlieÃÂlich zwischen Bank und Kunde und nicht zu anderen Institutionen.

weder drittbegünstigende noch drittschützende Wirkung, weil ein Dritter nicht in den GiroverâÂÂtrag einbezogen wird, auch wenn der Girovertrag im Einzelfall Drittberührung haben kann.

Direktions- und Weisungsrecht des Kunden ggü der Bank

Bankpflichten:

Der Weisung Folge leisten sowie sog. "denkendem Gehorsam" = die Weisungen auf die schnellste und einfachste Art erledigen.

Zeigt es sich, dass ein ÃÂberweisungsauftrag Lücken oder Mängel hat, muss die Bank den Kunden unverzüglich benachrichtigen, ç 665 Satz 2 BGB.

Bsp: Empfängerbezeichnung und Kontonummer sind nicht identisch, kommt das Verhalten der Bank auf die technische Abwicklung an.

Im beleghaften Verkehr muss die Bank beim Auftraggeber nachfragen und darf nicht einfach buâÂÂchen. Hingegen bestehen im beleglosen Verkehr keine ÃÂberprüfungspflichten. Hier darf die Bank nach der Empfängerbezeichnung buchen, weil - wie ç 154 AO vorschreibt - Konten auf den Namen einer bestimmten Person errichtet werden und nicht als Nummernkonto geführt werden dürfen.

Erfüllung des Girovertrages geschieht durch die Führung des Zahlungsverkehrskontos, d.h. der Kunde hat einen Anspruch auf richtiges Buchen und einen Anspruch auf Unterlassung und RückâÂÂgängigmachung von unrichtigen Buchungen hat.

Kontoführung

Anspruch auf Ausführung von Aufträgen

Anspruch auf/aus Gutschrift (Geht für den Kunden eine ÃÂberweisung ein, so muss die Bank den ÃÂberweisungsbetrag herausgeben, nämlich durch Gutschrift auf dem Girokonto)

Anspruch auf Ausführung von Aufträgen, insbesondere auf Durchführung von ÃÂberweisunâÂÂgen sowie die Einlösung von Schecks und Lastschriften.

Aufwendungsersatzanspruch der Bank:çç 675, 670 BGB

Wertstellung

Die Wertstellung ist die Festlegung desjenigen Kalendertages, zu dem im Rahmen des KonâÂÂtokorrents der Einzelposten in den für die Verzinsung maÃÂgeblichen Tagessaldo eingehen soll, çç 186 ff BGB. Vgl. ç 675 g BGB

Verschulden: ç 249 ff BGB

Anspruchsgrundlage Bank: ç 675, 670 BGB

�

Kontokorrent�

Ein Kontokorrent ist die gegenseitige Verrechnung von Ansprüchen und Leistungen zweier Partner (ähnlich dem Dispositionskredit). Beide Parteien können eine Kontokorrentbeziehung jederzeit kündigen. Dann wird der Saldo sofort fällig. Nach deutschem Handelsrecht (ç 355 HGB) muss bei einer Kontokorrentbeziehung mindestens ein Vertragspartner Kaufmann sein. Weiterhin soll der Saldo des Kontokorrents mindestens einmal pro Jahr festgestellt werden. Im Gegensatz zur AufâÂÂrechnung entsteht beim Kontokorrent eine eigenständige Forderung. Wichtig ç 151 BGB.

Besonderheit: Schufa-Klausel:

Durch die Schufa-Klausel erklärt der Kunde, der ein Konto eröffnet, sein Einverständnis damit, dass der zuständigen Stelle der Schufa die im Kontoeröffnungsantrag aufgeführten Daten übermittelt werden. Die ÃÂbermittlung sowohl von Positiv- als auch von Negativmerkmalen darf nur erfolgen, soâÂÂweit die Bank auch vom Bankgeheimnis befreit ist. Die Einwilligung zur Datenverarbeitung kann jederzeit widerrufen werden.

Schufa-Klausel

a) Positivmerkmale (Aufnahme und die Beendigung der Kontoverbindung)

b) Negativmerkmale (die sich auf ein nicht vertragsgemäÃÂes Verhalten beziehen )

c) Transparenz (Der dritte Teil der Schufa-Klausel erläutert dem Kunden die Institution der Schufa und ihre Arbeitsweise)

Kontoarten

Einzelkonto: ç 675 BGB

Oderkonto:Gemeinschaftskonto, das einer Mehrzahl von Kontoinhabern zusteht; jeder dieser KonâÂÂtoinhaber ist befugt, einzeln und ohne Mitwirkung der anderen Kontoinhaber über Guthaben auf dem Konto zu verfügen und der Bank bindende Weisungen zu erteilen.

Kontoinhaber: Gesamtgläubiger / Gesamtschuldner Kontovollmacht kann nur von allen KontoinhaâÂÂbern gemeinschaftlich erteilt werden.

Auflösung des Kontos kann nur durch alle Kontoinhaber gemeinschaftlich erfolgen.

Undkonto: alle Kontoinhaber können nur gemeinschaftlich verfügen, Bruchteilsgemeinschaft, ç 741 BGB.( bspw. die Guthabenforderung, çç 747 Satz 2, 744 Abs.1 BGB).

Wird das Konto debitorisch (Soll), haften alle Kontoinhaber gesamtschuldnerisch.

Bei kreditorischem Konto (Haben) : Gesamtgläubigerschaft gem. ç 432 BGB�

Zahlungsverkehr

ÃÂberweisung

rechtliche Grundlagen: çç 676 ff BGB

Definition in ç 676 a BGB: Geschäftsvorgang, den eine Bank auf Veranlassung des zahlenâÂÂden Auftraggebers durchführt, um dem Empfänger einer Zahlung einen bestimmten GeldbeâÂÂtrag auf dem Konto zur Verfügung zu stellen.

ÃÂberweisender initiiert den Zahlungsvorgang (Abgrenzung Lastschrift)

aus dem Girovertrag erfolgt die grundsätzliche Pflicht für die Bank, Einzahlungen für den Kunden entgegen zu nehmen und gut zu schreiben.

Zweck, eine Geldschuld des Auftraggebers zu tilgen.

Arten:

a) innerbetriebliche ÃÂberweisung

überweisende Bank und Empfängerbank sind identisch (Hausüberweisung)

Verträge: Schuldner-Bank: Weisung gem. ç 665 BGB

Bank-Empfänger: Zahlungsversprechen, ç 780 BGB

b) ausserbetriebliche ÃÂberweisung

Schuldnerbank und Empfängerbank sind verschieden

c) Inlandsüberweisung

beide Banken im Inland

d) Auslandsüberweisung

Vertrauenbeziehung

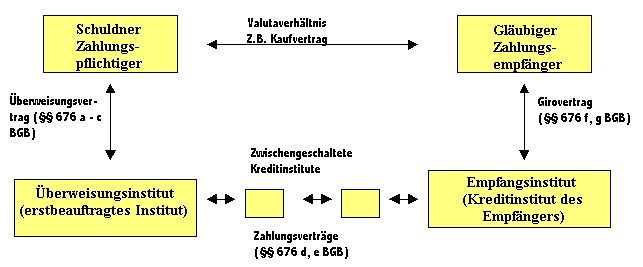

zwischen dem ÃÂberweisenden (Schuldner) und dem Begünstigten (Gläubiger) besteht das Valutaverhältnis, das den Rechtsgrund der ÃÂberweisung darstellt.

Deckungsverhältnis: zwischen dem ÃÂberweisenden und seiner Bank wird immer ein ÃÂberâÂÂweisungsvertrag geschlossen, meist liegt auch ein Girovertrag vor.

Zwischen der überweisenden Bank und dem zwischengeschalteten Kreditinstitut besteht ein Zahlungsvertrag, so wie zwischen allen weiteren zwischengeschalteten Kreditinstituten.

Inkassoverhältnis: zwischen der Bank des Begünstigten und dem Begünstigten wird von einem Girovertrag ausgegangen.

keine Rechtsbeziehungen:

ÃÂberweisender - Empfängerbank

Begünstigter - Bank des ÃÂberweisenden

ÃÂberweisender/Begünstigter - zwischengeschaltete Korrespondenzbanken

Der ÃÂberweisungsvertrag:

Abgrenzung: Girovertrag begründet als Rahmenvertrag ein Dauerschuldverhältnis. Teile der Pflichten aus dem Girovertrag sind nunmehr in çç 676 ff BGB geregelt. ÃÂberweisung ist darin ein selbständiger Vertrag gem. ç 676 a BGB.

Folge: aus dem Girovertrag allein folgt noch kein Kontrahierungszwang für eine ÃÂberweisung.

Zahlungsvertrag: Der Zahlungsvertrag der çç 676 d ff. BGB behandelt Verhältnis der Banken unterâÂÂeinander. Er wirkt auf den ÃÂberweisungsvertrag und den Girovertrag insofern zurück, als er zum Beispiel Haftungsregeln für zwischengeschaltete Kreditinstitute enthält.

ÃÂberweisungsvertrag: Geschäftsbesorgungsvertrag mit Werkvertragscharakter (Bank schuldet dem ÃÂberweisenden nicht mehr nur das Bemühen um einen Erfolg, sondern den Erfolgseintritt selbst, also bei Haus- oder Filialüberweisungen die Gutschrift auf dem Konto des Begünstigten, bei auÃÂerâÂÂbetrieblichen ÃÂberweisungen die ÃÂbermittlung des Betrages.) çç 676a ff. BGB: Vertrag (früher: WeiâÂÂsung im Rahmen des bestehenden Girovertrages).

regelt Deckungsverhältnis

Zustandekommen:

Angebot z. Vertragsschluss: ÃÂbermittlung des ÃÂ.auftrags an die Bank, ggf. auch elektronisch.

Annahme: konkludent (ç 151 BGB) durch Bearbeitung (vgl. auch ç 362 I HGB)

Sonderproblem: gefälschter ÃÂberweisungsauftrag

hier ist kein Vertragsschluss gegeben, Fälschungsrisiko liegt bei der Bank

(das Risiko, dass ein ÃÂberweisungsauftrag gefälscht oder verfälscht worden ist, trägt grundsätzlich die Bank; denn es liegt insoweit kein wirksamer ÃÂberweisungsvertrag vor! Daher berechtigen diese Aufträge die Bank auch nicht zur Belastung des Kundenkontos wegen eines AufwendungsersatzanâÂÂspruchs gemäàden çç 675 Abs. 1, 670 BGB. Eine dennoch vorgenommene Belastung begründet einen Anspruch auf Wiedergutschrift aus den çç 675 Abs.1, 667 BGB, bzw. aus ç 812 Abs.1 Satz 1 Alt.2 BGB (Nichtleistungskondiktion).

U.U. aber Mithaftung des Kunden:

hat er beispielsweise ÃÂberweisungsformulare blanko unterschrieben oder bewusst unvollständig ausgefüllt und werden diese sodann entgegen seinem Willen ergänzt, also verfälscht, so muss sich der Kunde das nach den Grundsätzen der Rechtsscheinhaftung entgegenhalten lassen.

Beendigung

Erlöschen des Auftrags durch die Ausführung gemäàç 362 BGB.

Kündigung unter den Voraussetzungen des ç 676 a Abs. 3/4 BGB

Anfechtung gem. çç 119 ff

Keine Beendigung durch Geschäftsunfähigkeit oder Tod

Kündigung: çç 676 a III, IV

Der ÃÂberweisende kann den ÃÂberweisungsvertrag vor Beginn der Ausführungsfrist jederzeit, danach nur noch kündigen, wenn die Kündigung dem Kreditinstitut des Begünstigten bis zu dem Zeitpunkt mitgeteilt wird, in dem diesem Kreditinstitut der Betrag endgültig zur Gutschrift auf dem Konto des Begünstigten zur Verfügung gestellt wird.

Zeitpunkt: spätestens mit dem Eingang des Betrages auf dem Konto der Bank des Empfängers endet die Möglichkeit zur Kündigung, weil der ÃÂberweisungsvertrag in diesem Zeitpunkt erfüllt ist (ç 676 a Abs. 4 Satz 1 BGB).

Pflichten des Kreditinstituts

"Bewirken der Leistung" gemäàç ç 676 a I S.1 und 2 BGB. Vorauss.: Kontodeckung!

Bei Zweifelsfällen hat die Bank die Pflicht, die erforderlichen Angaben zu ermitteln, bspw. KontoNr. anhand des Namens des Begünstigten.

Leistungsbewirkung:

a) institutsinterne ÃÂ.: ç 676 a I 1 BGB:

"bewirkt" mit ungekürzter Gutschrift auf dem Konto des Begünstigten (verfügbar!)

b) institutsfremde ÃÂ: ç 676 a I 2 BGB:

"bewirkt", sobald überweisende Bank den Betrag der Empfängerbank (ç 676 a II 2 bzw. ç 676 g III) übermittelt hat. Verpflichtung der Empfängerbank zur

Gutschrift ergibt sich aus dem Girovertrag mit dem Begünstigten. ÃÂber- weisende Bank kann den ÃÂbermittlungsweg frei wählen, ggf. auch weitere Banken als Erfüllungsgehilfen einschalten

Leistungszeitpunkt:

Für die Rechtzeitigkeit der Geldübermittlung kommt es nicht darauf an, wann der überwiesene BeâÂÂtrag dem Gläubiger gutgeschrieben oder ausgezahlt wird, sondern darauf, dass die Leistung am Erfüllungsort des Schuldners fristgerecht erfolgt, d.h. auf den Weg gebracht wird.

Ausführungsfristen: ç 676 a II BGB

Fristberechnung gem. çç 187 I, 188 I BGB.

Bei ÃÂberschreitung drohen Sanktionen der çç 676 b, c

- bspw.. Verzinsungspflicht als Verzugsschaden, "money-back-Garantie"

gem. ç 676 b Abs. 3

- verschuldensunabhängig und Erfüllungsgehilfenhaftung (überweisende

Bank haftet nach ç 676 c Abs.1 Satz 3 BGB für das Verschulden der

zwischengeschalteten Kreditinstitute wie für eigenes Verschulden, also

wie für einen Erfüllungsgehilfen)

Gutschrift / Wertstellung: ç 676 g BGB

Die Wertstellung des Betrages hat, egal wann er dem Konto gutgeschrieben

wird, auf den Tag zu erfolgen, an dem die Bank den Betrag zur Verfügung

gestellt bekommen hat (ç 676 g Abs.1 Satz 4 BGB).

Sonstige Pflichten der Bank:

Informationspflichten, ç 675 a BGB

Befolgung von Weisungen, ç 665 BGB

Mitteilungspflichten (ç 676a IV 3 BGB)

Gefahrtragung:

Gemäàç 270 Abs1 BGB analog wird der ÃÂberweisungsauftraggeber von seiner Leistungspflicht erst mit der vollständigen Erfüllung befreit. Bis zu diesem Zeitpunkt, also in der Regel bis zur Erteilung einer rechtsverbindlichen Gutschrift auf dem Empfängerkonto trägt der Schuldner die Verlustgefahr.

Die Verzögerungsgefahr trägt grundsätzlich der Gläubiger. Gemäàden çç 270 Abs. 4, 269 Abs.1 BGB sind Geldschulden im Zweifel Schickschulden, so dass es nicht auf den Leistungserfolg (Schuldtilgung), sondern auf die Vornahme der Leistungshandlung beim Schuldner (ç 269 BGB) ankommt.

Sonderfall: Rückabwicklung bei einer Leistung auf eine "Nichtschuld"/ bei fehlerhafter ÃÂberweisung:

Das Konto des Auftraggebers wird bei ÃÂberweisungen an eine andere Bank idR belastet, bevor der überwiesene Betrag der Bank des Begünstigten gutgeschrieben worden ist. Dies entspricht dem Recht der Bank auf Vorschuss gemäàden çç 675 Abs.1, 669 BGB. Wird dem ÃÂberweisungsempâÂÂfänger der überwiesene Betrag wirksam gutgeschrieben oder ausgezahlt oder erwirbt er aus der ÃÂberweisung einen Zahlungsanspruch gegen seine Bank, so wird aus dem lediglich vorläufigen AnâÂÂspruch auf VorschuÃÂzahlung ein endgültiger auf Aufwendungsersatz, çç 675 Abs.1, 670 BGB.

Aufwendungsersatzanspruch der beauftragten Bank entsteht erst mit Gutschrift auf dem Konto der Bank des ÃÂberweisungsempfängers, da erst zu diesem Zeitpunkt der geschuldete Erfolg eingetreâÂÂten ist.

Ist der Begünstigte nicht auffindbar oder hat er kein Konto oder unterbleibt die ÃÂberweisung aus irâÂÂgendeinem anderen Grunde - wie etwa bei einem wirksamen Widerruf - so ist die BelastungsbuâÂÂchung rückgängig zu machen. Da die Bank die ÃÂberweisungssumme nicht zur Durchführung des ÃÂberweisungsauftrags benötigt hat, muss sie diese daher gemäàden çç 675 Abs.1, 667 BGB wieâÂÂder herausgeben.

Grundregel: Leistungen werden grds. nur im einzelnen Rechtsverhältnis zurück abgewickelt.

Erfolgt also eine ÃÂberweisung, ohne dass ein Schuldverhältnis zwischen dem ÃÂberweisenâÂÂden und dem ÃÂberweisungsempfänger besteht, so findet ein Bereicherungsausgleich nach den çç 812 ff. BGB nur zwischen den an dem ëLeistungsverhältnisû beteiligten Personen, hier also ausschlieÃÂlich in dem zwischen dem ÃÂberweisenden und dem ÃÂberweisungsempâÂÂfänger bestehenden Valutaverhältnis statt.

Wird hingegen eine ÃÂberweisung ohne irgendein Zutun des ÃÂberweisenden veranlasst, so kann dies nicht als dessen Leistung aufgefasst werden. In diesen Fällen besteht ein kondikâÂÂtionsrechtlicher Anspruch der Bank gegen den ÃÂberweisungsempfänger (z.B. bei BearbeiâÂÂtungsversehen der Bank).

Im Einzelnen:

a) Mangel im Deckungsverhältnis: ÃÂberweisender - überweisende Bank

Verpflichtungsgeschäft (ÃÂberweisungsvertrag) und Kontodeckung.

aa)

es fehlt an einer ordnungsgemäÃÂen Weisung des Kunden (Geschäftsunfähigkeit, Fälschung, vollâÂÂmachtlose Vertretung)

BGH: Direktkondiktion Bank - Empfänger des Geldes (egal ob gut- oder bösgläubig)

bb)

Weisung war vorhanden, wurde aber widerrufen; Bank überweist trotzdem, d.h. Weisung wird durch die Bank fälschlich ausgeführt.

Weisung wird dem ÃÂberweisenden als Leistung zugerechnet. Daher keine Direktkondiktion gegen den Empfänger.

Ausnahme: Empf. kannte den Mangel (Widerruf oder Irrtum der Bank)

cc)

Bereicherungsausgleich zwischen Bank und Auftraggeber (ÃÂberweisender):

Wertersatz wegen der durch die Zahlung erfolgten Befreiung von Verbindlichkeiten. Ansonsten nur Abtretung des Kondiktionsanspruches gegen den Empfänger.

dd)

Mangel im Valutaverhältnis (ÃÂberweisender - Empfänger)

Rückabwicklung ausschlieÃÂlich in diesem Verhältnis

SicherheitsmaÃÂnahmen:

Für ÃÂberweisungen ab 15.000 â¬, die nicht im Rahmen des normalen Geschäftsverkehrs mit dem Begünstigten liegen oder gegen deren OrdnungsmäÃÂigkeit im Einzelfall Bedenken bestehen, hat die überweisende Bank beim Kontoinhaber Rückfrage zu halten.

Problem: unrichtig ausgefüllter Vordruck

Nr.11 Abs. 2 Satz 3 AGB: bei Aufträgen zur Gutschrift auf ein Konto - z.B. aufgrund eines ÃÂberweiâÂÂsungsauftrags - muss der Auftraggeber auf Vollständigkeit und Richtigkeit des Namens des ZahâÂÂlungsempfängers, der angegebenen Kontonummer und der angegebenen Bankleitzahl achten. Kommt ein Kunde durch die Fehlleitung eines ÃÂberweisungsauftrags zu Schaden, weil er unrichtige oder unvollständige Angaben zur Kontobezeichnung, Kontonummer oder Bankleitzahl gemacht hat, so hängt die Haftung der Bank davon ab, ob es sich um eine beleglose oder beleghafte ÃÂberweiâÂÂsung handelt.

aa) beleghafter ÃÂberweisungsverkehr.

MaÃÂgebend ist Name bzw. die Bezeichnung des Empfängers

Empfängerbank hat demgemäàdurch einen Kontonummer-Namensvergleich zu überprüfen, ob der Auftraggeber für den Empfänger die richtige Kontonummer angegeben hat; die Verbuchung darf soâÂÂmit grundsätzlich nicht allein anhand der Kontonummer erfolgen, weil der Name eine wesentlich siâÂÂcherere Individualisierung ermöglicht.

bb) elektronischer Zahlungsverkehr mit Hilfe von Datenträgern

endbegünstigtes Kreditinstitut ist nicht zur Durchführung des Kontonummer-Namensvergleichs verâÂÂpflichtet!

Sonderproblem: Rückzahlung überzahlter Renten: ëDie Kreditinstitute erklären sich bereit, überâÂÂzahlte Renten (wiederkehrende Leistungen), die für Bezugszeiten nach dem Tode des Berechtigten überwiesen worden sind, unter Verzicht auf eine Aufrechnung mit eigenen Forderungen freizugeâÂÂben. Dies gilt auch für den Fall, dass wiederkehrende Leistungen in einer Einmalzahlung überwieâÂÂsen wurden. Der freizugebende Betrag vermindert sich um sämtliche nach Eingang der RentenâÂÂüberweisung vorgenommenen Verfügungen, die das Kreditinstitut zugelassen bzw. ausgeführt hat; als VerâÂÂfügung gilt auch die Ausführung eines noch von dem Rentenberechtigten selbst (z.B. DauerâÂÂauftrag) sowie eines von dessen Erben bzw. Bevollmächtigten erteilten Auftrags. Eine Freigabe ist ausgeâÂÂschlossen, soweit die Kreditinstitute Sicherheiten im Hinblick auf den Renteneingang aufgeâÂÂgeben haben. Die Rentenversicherungsträger stellen die Kreditinstitute von allen Ansprüchen frei, die geâÂÂgen diese von einem Kontoinhaber wegen der Freigabe des Rentenbetrages erhoben werâÂÂden.û

heute: ç118 Abs. 3 SGB VI f

Satz 1: Geldleistungen, die für die Zeit nach dem Tode des Berechtigten auf ein Konto bei einem Geldinstitut im Inland überwiesen wurden, gelten als unter Vorbehalt erbracht.

Satz 2: Das Geldinstitut hat sie der überweisenden Stelle oder dem Träger der RentenversiâÂÂcherung zurück zu überweisen, wenn diese sie als zu Unrecht erbracht zurückfordern.

Satz 3: Eine Verpflichtung zur Rücküberweisung besteht nicht, soweit über den entspreâÂÂchenden Betrag bei Eingang der Rückforderung bereits anderweitig verfügt wurde, es sei denn, dass die Rücküberweisung aus einem Guthaben erfolgen kann.

Satz 4: Das Geldinstitut darf den überwiesenen Betrag nicht zur Befriedigung eigener FordeâÂÂrungen verwenden.

(Wortgleich: ç 620 Abs. 4 RVO)

Lehnt das Kreditinstitut eine Rücküberweisung unter Hinweis darauf ab, dass über den Betrag anâÂÂderweitig verfügt worden ist, so hat es der überweisenden Stelle oder dem RentenversicherungsträâÂÂger auf Verlangen den Namen und die Anschrift der Personen, die die Verfügung vorgenommen haben, oder einen etwaigen neuen Kontoinhaber bekannt zu geben (ç118 Abs. 4 Satz 2 SGB VI, ç 620 Abs. 5 RVO, jetzt: ç 96 IV SGB VII)

Nochmal zu Verdeutlichung

Lastschriften

Unterscheide: Einzugsermächtigung - Abbuchung

Gemeinsam haben beide:

Gläubiger reicht LS bei seiner Bank (1. Inkassostelle / Gläubigerbank) ein.

Gutschrift unter Vorbehalt des Zahlungseingangs (Gutschrift: aufschiebend bedingtes abâÂÂstraktes Schuldversprechen).

Gläubigerbank leitet LS weiter an Schuldnerbank, die einlöst und dem Schuldner belastet.

Vertragsbeziehungen:

Inkassoverhältnis: Gläubiger und Gläubigerbank (Geschäftsbesorgungsvertrag)

Deckungsverhältnis: Schuldner - Schuldnerbank (Girovertrag)

Interbankenverhältnis: LS-Abkommen

Valutaverhältnis: Gläubiger- Schuldner (LS begründet Holschuld: Rechtszeitigkeit der Leistung liegt beim Gläubiger; Schuldnerpflicht: Konto-Deckung)

Einzugsermächtigungsverfahren

(besonders bei "Massenlastschriften") Genehmigung ç 185 BGB

Gläubiger kann erst dann seine Forderungen einziehen, wenn er eine schriftliche EinziehungserâÂÂmächtigung des Schuldners hat.

BGH: ëGenehmigungstheorieû, wonach ëdie Schuldnerbank, die die Lastschrift zur Einlösung erâÂÂhält, nur aufgrund einer Weisung handelt, die die Gläubigerbank (â¦) erteiltû. Der Gläubiger geâÂÂwinnt mit der Ermächtigung von seinem Schuldner, die zu leistenden Zahlungen mittels Lastschrift bei der Schuldnerbank einzuziehen, keinen Anspruch gegen die Schuldnerbank. Vielmehr bedarf die Kontobelastung aufgrund einer Einzugsermächtigungslastschrift zusätzlich der Genehmigung des Zahlungspflichtigen.

Danach wird die Zahlstelle im Einzugsermächtigungsverfahren nur auf Weisung der ersten InkassoâÂÂstelle bzw. einer anderen in den Inkassoweg eingeschalteten Bank hin tätig, während sie im VerâÂÂhältnis zum Zahlungspflichtigen (= Schuldner), ihrem Kunden, zunächst ohne entsprechenden AufâÂÂtrag des Schuldners dessen Konto belastet.

Die Kontobelastung bedarf daher zu ihrer Wirksamkeit der Genehmigung des Zahlungspflichtigen gemäàç 185 Abs. 2 Satz 1 BGB (Ermächtigung des Schuldners).

Problem: Widerspruch im Einzugsermächtigungsverfahren

Schuldner hat keine Weisung erteilt. Schuldnerbank kann also nur belasten, wenn er zustimmt. Der Schuldner kann aber (statt einer Genehmigung) widersprechen und seine Bank muss dann diesen Widerspruch beachten (!).

Folge: nach Belastung auf Schuldnerkonto ist LS nicht schon eingelöst, sondern erst, wenn SchuldâÂÂner nicht widerspricht. Hat der Schuldner die Belastung genehmigt, gilt LS als eingelöst und die Zahlung als erfolgt.

Achtung: rechtsmissbräuchlicher Widerspruch führt zur Schadenersatzpflicht des Schuldners. Die Schuldnerbank hat ggü. der Gläubigerbank 6 Wochen lang einen Anspruch auf Widervergütung des LS gem. Interbanken-LS-Abkommen.

Alte Rspr: daher habe Kunde /Sch. auch nur 6 Wochen Frist, um zu widersprechen.

Heute: BGH NJW 2000, 2667: Widerspruchsmöglichkeit des Kunden ist unbefristet! Kann nur durch Genehmigung entfallen.

Genehmigung auch konkludent möglich. Ein wesentliches Indiz für eine Genehmigung der BelasâÂÂtung kann insbesondere dann vorliegen, wenn nach Anzeige der Belastungsbuchung im KontoausâÂÂzug über einen gewissen Zeitraum hinweg Zahlungsverkehrsvorgänge ohne eine Reklamation vorâÂÂgenommen werden. Der Zahlungspflichtige lässt damit nämlich erkennen, dass er die BelastungsâÂÂbuchung gegen sich gelten lassen will.

Nach der Genehmigung ist ein Widerspruch nicht mehr möglich. Gläubiger gegen Schuldner ç 826 BGB

Genehmigungsfiktion gem. Nr. 7 Abs. 3 AGB:

Lastschrift gilt sechs Wochen nach dem Zugang des Rechnungsabschlusses, der die entsprechenâÂÂden Belastungsbuchungen enthält, als genehmigt, wenn die Bank auf diese Rechtsfolge bei ErteiâÂÂlung des Rechnungsabschlusses besonders hinweist.

Hierzu der BGH v. 6.6.02:

zusätzlich muss der Kunde bei Erteilung des Rechnungsabschlusses nochmals ausdrücklich auf die Genehmigungsfiktion - einschlieÃÂlich der damit erfolgten Lastschriftgenehmigungen - hingewiesen werden. Wird der Rechnungsabschluss vierteljährlich erteilt (Nr. 7 Abs.1 AGB), so kann sich für den Zahlungspflichtigen faktisch ein auf viereinhalb Monate befristetes Widerspruchsrecht ergeben. Die erste Inkassostelle ist zur Rücknahme der Lastschrift dagegen ëbinnen sechs Wochen nach BelasâÂÂtungû des Kontos des Zahlungspflichtigen verpflichtet.

Erfüllung der Schuld im Sinne des ç 362 BGB oder an Erfüllungs Statt gemäàç 364 Abs.1 BGB.

Relevant ist allein, dass mit der endgültigen Gutschrift auf dem Konto des Zahlungsempfängers die Geldschuld des Zahlungspflichtigen durch Erfüllung (ç 362 BGB) erlischt.

Die einzuziehende Forderung wird dem Konto des Zahlungsempfängers in der Regel schon nach Einreichung der Lastschrift ëEingang vorbehaltenû (Ev) gutgeschrieben. Bei diesem Vorbehalt hanâÂÂdelt es sich um eine aufschiebende Bedingung im Sinne des ç158 Abs. 1 BGB mit dem Inhalt, dass die Gutschrift erst mit der Einlösung der Lastschrift durch die Zahlstelle wirksam herbeigeführt wird. Bedingungseintritt mit rechtswirksamer Belastung des Kontos des Zahlungspflichtigen.

Widerspruch

Widerspricht der Zahlungspflichtige der Belastung seines Kontos mit dem Lastschriftbetrag rechtzeiâÂÂtig, so entfällt die Erfüllung mit ex-tunc-Wirkung, weil Gutschrift, die durch die Einlösung vorbehaltâÂÂlos geworden ist, nach allgemeiner Auffassung unter der auflösenden Bedingung (ç 158 Abs. 2 BGB) einer Rückbelastung wegen Widerspruchs des Zahlungspflichtigen steht.

�

Ex tunc bedeutet "von Anfang an und Ex nunc bedeutet"von jetzt an". �

�

Fazit: Lastschrift-Gutschrift erfolgt unter der aufschiebenden Bedingung der Lastschrifteinlösung (ç 158 Abs.1 BGB) sowie unter der auflösenden Bedingung (ç 158 Abs. 2 BGB) einer Rückbelastung wegen Widerspruchs.

Ansprüche des Zahlungsempfängers bei missbräuchlichem Widerspruch

Valutaverhältnis: Widerspruch des "Zahlungspflichtigen", wenn er entweder überhaupt keine ErâÂÂmächtigung erteilt oder er den Gläubiger zwar generell ermächtigt hat, aber den im Einzelfall zum Einzug gegebenen Lastschriftbetrag nicht oder nicht zu diesem Zeitpunkt schuldet oder ihm anerâÂÂkennenswerte Gegenrechte - wie z.B. Leistungsverweigerungs-, Zurückbehaltungs- und AufrechâÂÂnungsrechte - gegen den Zahlungsempfänger zustehen.

Dagegen: Schadenersatzanspruch des Gläubigers aus ç 826 BGB.

Abbuchungsverfahren

Abbuchungsauftrag, den der Zahlungspflichtige seiner Bank (=der Zahlstelle) erteilt,

Anwendungsbereich: einzelne oder höhere Beträge sollen eingezogen werden. Hier dürfte das Abbuchungsauftragsverfahren vorzuziehen sein, damit der Gläubiger schnell Sicherheit hat, dass die im Lastschriftwege eingehenden Zahlungen endgültig bei ihm verbleiben.

Weisung des Zahlungspflichtigen an seine Bank (die Zahlstelle) im Sinne der çç 675 Abs. 1, 665 BGB, die Lastschrift eines bestimmten Zahlungsempfängers zu Lasten des Kontos des Zahlungspflichtigen einzulösen. Die Weisung der ersten Inkassostelle bzw. jeder ZwischenâÂÂbank an die Zahlstelle ist bindend, sofern ihr ein Abbuchungsauftrag des Schuldners vorliegt und Deckung vorhanden ist. Mit dem Wirksamwerden der Belastung des Schuldnerkontos, erlangt die Zahlstelle, was sie bestimmungsgemäàaus der Geschäftsführung für den ZahâÂÂlungspflichtigen erhalten soll (ç 667 BGB), nämlich den Erlös aus der Lastschrift.

WIEDERSPRUCH NICHT MÃÂGLICH!

Abbuchungsauftrag ist eine Weisung im Sinne der çç 665, 675 Abs. 1 BGB innerhalb des zwischen dem Zahlungspflichtigen und seiner Bank bestehenden Girovertrages..

Hieraus folgt, dass die Zahlstelle bei Vorliegen eines Abbuchungsauftrags zur Belastung des KonâÂÂtos mit dem Lastschriftbetrag berechtigt, und bei ausreichender Deckung auf dem verpflichtet ist. Die Einlösungsberechtigung entfällt, wenn der Zahlungspflichtige vor der Einlösung der Lastschrift dem Abbuchungs-Auftrag widerspricht, d.h. den Auftrag zurückzieht. Ein solcher Widerruf hat grundsätzlich gegenüber der Zahlstelle zu erfolgen, da der Abbuchungsauftrag ihr gegenüber erteilt worden ist.

Problem: Bereicherungsausgleich zwischen Zahlungspflichtigem und Zahlungsempfänger

Hat beispielsweise der Zahlungspflichtige seinem Kreditinstitut (= Zahlstelle) einen AbbuchungsaufâÂÂtrag erteilt und zieht der Zahlungsempfänger eine Forderung ein, die ihm aus dem Valutaverhältnis - gleichgültig aus welchem Grunde - nicht zusteht, so hat nicht etwa die Zahlstelle einen bereicheâÂÂrungsrechtlichen Anspruch gegen den Zahlungsempfänger, sondern der Zahlungspflichtige gegen den Zahlungsempfänger (Grundregel: Rückabwicklung immer nur im Leistungsverhältnis!)

Die Zahlstelle als Bank des Zahlungspflichtigen erbringt zum einen eine eigene Leistung gegenüber ihrem Kunden und gleichzeitig eine Leistung des Schuldners an den Gläubiger im Valutaverhältnis, nicht aber an dessen Bank (= erste Inkassostelle); diese wird vielmehr ausschlieÃÂlich als LeistungsâÂÂmittlerin tätig, so dass ein Kondiktionsanspruch der Zahlstelle gegen die erste Inkassostelle ausâÂÂscheidet. Hieraus folgt auch, dass der Zahlstelle kein Bereicherungsanspruch gegen den ZahlungsâÂÂempfänger zusteht.

Wenn es allerdings an einer Einzugsermächtigung an den Zahlungsempfänger oder an einem AbâÂÂbuchungsauftrag an die Zahlstelle des Zahlungspflichtigen fehlt, die Bank dennoch überweist, liegt vorn vorne herein überhaupt kein Leistungsverhältnis vor und die zahlende Bank hat den Schaden zu ersetzen.

Rückgabe von Lastschriften:

Die Zahlstelle ist gemäàAbschnitt II Nummer 1 des Lastschriftabkommens berechtigt, nicht eingeâÂÂlöste Lastschriften spätestens an dem auf den Tag des Eingangs folgenden Geschäftstag an die InâÂÂkassostelle zurückzugeben.

Vier Gründe, bei deren Vorliegen die Zahlstelle zur Rückgabe der Lastschrift berechtigt ist:

÷ Die Lastschrift ist unanbringlich,

÷ das Konto des Zahlungspflichtigen weist keine Deckung auf,

÷ für eine Abbuchungsauftrags-Lastschrift liegt kein Abbuchungsauftrag vor,

÷ der Zahlungspflichtige widerspricht einer Einzugsermächtigungs-Lastschrift.

Fehlt ein Abbuchungsauftrag, so ist die Zahlstelle nicht berechtigt, das Konto des ZahlungspflichtiâÂÂgen zu belasten; vielmehr hat sie die Lastschrift zurückzugeben.

Die Zahlungskarte

Varianten: EC-Karte, Kreditkarte, Geldkarte, Kundenkarte

Wesen der Zahlungskarte

Urkunde, mit deren Hilfe der Karteninhaber den Aussteller verpflichten kann, an einen DritâÂÂten, idR ein Vertragsunternehmen des Ausstellers einen best. Geldbetrag zu leisten..

Keine Rücksicht auf Einwendungen aus dem Kausalverhältnis

Bargeldersatz

Rechtssyteme/Vertragssysteme unter den Beteiligten:

Karteninhaber (Kunde), Kartenaussteller (idR die Bank), Vertragsunternehmen

Valutaverhältnis

Karteninhaber - Vertragsunternehmen (Kunde-Gläubiger)

Grundlage/Rechtsgrund für die Vermögensverschiebung (idR Zahlung erfüllungshalber)

Deckungsverhältnis

Karteninhaber und Aussteller (Kunde -Bank)

Emissionsvertrag (=Geschäftsbesorgungsvertrag mit Werkvertragscharakter/ Dauerschuld-

verhältnis)

Aussteller führt das Konto des Karteninhabers und verpflichtet sich zur Erfüllung der durch den KarâÂÂteninhaber

eingegangenen Verpflichtung, ç 329 BGB

Aufwendungsersatzanspruch, ç 670 BGB

Kunde erhält das Recht, die Leistungen aus der Karte in Anspruch zu nehmen.

Karteninhaber darf die Karte bestimmungsgemäànutzen (Automaten, Vertragsunternehmen, BaâÂÂrabhebung) und verpflichtet sich zur Zahlung der vereinbarten Entgelte.

Zuwendungsverhältnis

zwischen Kartenaussteller (Bank) und Vertragsunternehmen.

IdR ein Vertrag zugunsten Dritter, durch den sich das Vertragsunternehmen zur Akzeptanz der KarâÂÂte verpflichtet.

Sonderfall: Kreditkartensysteme

(Mastercard, Visa, AmexCo) Ziel: Zahlungsaufschub

Karteninhaber unterzeichnet bei dem Vertragsunternehmen zur Erfüllung einer Zahlungspflicht im Valutaverhältnis einen Belastungsbeleg (oder elektronisch).

Deckungsverhältnis: Weisung des Kunden an seine Bank, diese Verbindlichkeit zu tilgen (Problem: einziger Beweis ist die Unterschrift auf dem Beleg).

Belegverfahren

beleglos (mailorder)

Deckungsverhältnis: Kunde erteilt Weisung an die Bank die Verbindlichkeit ggü. dem VerâÂÂtragsunternehmen zu tilgen

Achtung: BGH 16.4.2002: Vertragsverhältnis zwischen Kreditkartenunternehmen und VertragsunterâÂÂnehmen ist nicht Forderungskauf, sondern abstraktes Schuldversprechen! Daher auch keine klauâÂÂselmäÃÂige Verlagerung des vollen Missbrauchsrisikos auf das Vertragsunternehmen ist nicht mehr zulässig!

Bankkarte (regelmäÃÂig als ec-Karte ausgestaltet)

electonic cash/ Geldautomat/Geldkarte

Rechtsbeziehung eines ec-Kunden zu seiner Bank für die Nutzung der ec-Medien ist der ec-SerâÂÂvice-Vertrag, der gesondert zum Kontovertrag abgeschlossen wird.

(Bedingungen für ec-Karten)

Rechtsnatur der ec-Karte

umstritten: Wertpapier, Legitmationspapier oder Anweisung

Die ec-Karte dient als GeldKarte, soweit sie mit einem entsprechenden Chip ausgestattet ist, und zur Abhebung an in- und ausländischen Geldautomaten sowie zur bargeldlosen Zahlung an autoâÂÂmatisierten Kassen autorisiert.

Electronic-Cash ist die mit einer Garantie versehene Zahlung im Inland ( Maestro das ÃÂquivalent für das Ausland.)

POS-System (Point of Sale):

bargeldloses Bezahlen an bestimmten POS-Kassen (Unterschied zur Kreditkarte: kein ZahlungsaufâÂÂschub, sondern unmittelbare Kontobelastung);Anweisung analog çç 783 ff BGB.

Bezahlvorgang: Karte wird eingelesen, Händler leitet Zahlungsanfrage ein, Kunde bestätigt sie durch PIN; telefonische Prüfung bei der Bank, Zahlungsversprechen der Bank unter gleichzeitiger Abbuchung.

Anscheinsbeweis: Wenn richtige Pin am Geldautomaten eingegeben wurde, ist es ein AnscheinsâÂÂbeweis das der Kunde seine Sorgfaltspflichten verletzt hat.

Deckungsverhältnis:

Bank - Kunde

Basis: AGB/ ec-Sonderbedingungen

Kunde erteilt Weisung (çç 675, 665 BGB) an die Bank durch den Einsatz seine Karte Im Gegenzug hat die Bank einen Aufwendungserstattungsanspruch gegen den Kunden, ç 670 BGB.

Zahlungsversprechen:

Mit Abschluss des Bezahlvorganges erhält Händler Zahlungsversprechen der Bank (Garantie oder abstraktes Schuldversprechen). Widerruf der Weisung durch den Kunden idR nicht möglich.

Valutaverhältnis: Kunde- Händler

Kunde erfüllt den geschlossenen (Kauf-)Vertrag durch Zahlung per POS als Leistung erfüllungshalâÂÂber ( ç 364 BGB). Kunde hat wegen des Vertrages zugunsten Dritter zwischen Händler und Bank einen eigenen Anspruch gem. ç 328 BGB gegen den Händler auf Zahlung per POS.

POZ (Point of sale ohne Zahlungsgarantie)

kartengestütztes Lastschriftverfahren. Anweisung analog çç 783 ff BGB.

Ablauf: Kunde gibt Karte zum Einlesen im Händlerterminal; Abfrage Sperrdatei (war Karte schon mal missbraucht worden); wenn nicht: System erstellt Lastschrift, die der Kunde unterschreibt; ErâÂÂmächtigung an die Bank zur Auskunft über Name und Anschrift des Kunden für den Fall, dass ein Einzug vom Konto nicht möglich ist.

Deckungsverhältnis: Geschäftsbesorgungsvertrag Kunde- Bank

Kein Zahlungsversprechen: daher auch ein Widerruf durch den Kunden möglich!

Valutaverhältnis: wie oben (Leistung erfüllungshalber; Vertrag zugunsten Dritter)

GemäàAbschnitt II Nr.1 Abs.1 der Bedingungen für ec-Karten gilt eine ec-Karte nur für das auf ihr angegebene Konto.,

Personengebunden ist sie , weil sie nur von dem auf ihr bezeichneten Inhaber verwendet werden darf;

nicht übertragbar;

darf aufgrund der höchstpersönlichen Zuordnung im Erbfall nicht von den Erben oder bei der Betreuung vom Betreuer benutzt werden.

Problemfall Bevollmächtigte

GemäàAbschnitt II Nr.1 Abs.1 Satz 2 der Bedingungen für ec-Karten kann eine ec-Karte an einen Bevollmächtigten des Karteninhabers ausgegeben werden, sofern der Kontoinhaber der Bank einen gesonderten Auftrag für die Ausstellung der ec-Karte mit oder ohne persönliche Geheimzahl (PIN) erteilt. Deswegen haftet neben dem Kontoinhaber auch der Bevollmächtigte selbst für seine Verfügungen, durch die er die vertraglich vereinbarte Nutzungsgrenze missachtet.

Im AuÃÂenverhältnis ist jedoch nicht erkennbar, dass der Bevollmächtigte als Vertreter des KontoinâÂÂhabers handelt, weil sich seine Vertreterstellung nicht aus der ihm überlassenen ec-Karte ergibt. Dort werden deshalb die Geschäfte, die der Bevollmächtigte abschlieÃÂt, ihm zugerechnet, so dass er Verpflichteter aus dem Grundgeschäft und dem Karteneinsatz ist, soweit der Bevollmächtigte nicht erkennbar im Namen des Kontoinhabers handelt (Eigenhaftung des Vertreters).

Pflichten des Kunden aus dem ec-Vertrag:

Entgelt: nicht explizit geregelt, aber über Nr. 12 AGB iVm Preisaushang .

Aufwendungsersatz: Im Rahmen der Geschäftsbesorgung ist die Bank berechtigt, gemäàçç 675, 670 BGB den Ersatz ihrer Aufwendungen zu verlangen, d.h. der Beträge, die sie beim Einsatz der Karte durch den Karteninhaber verauslagt hat. Dieser Aufwendungsersatzanspruch wird dadurch geltend gemacht, dass die Bank die Beträge in das Konto des Kunden einstellt und mit etwaigen Guthaben/offenen Kreditlinien verrechnet. Das Recht zur Kontobelastung ist ausdrücklich auch in Abschnitt II Nr. 2 Abs. 2 Satz 1 der Bedingungen für ec-Karten geregelt.

Sorgfaltspflichten:

sorgfältige Aufbewahrung der Karte (nicht im Handschuhfach im Auto, nicht im Büro, aber auch in Kommode zu hause)

Geheimhaltung der PIN

Unterrichtungspflicht bei Verlust/Diebstahl und Anzeige bei der Polizei

Auslandsgeschäft durch Banken

Definition "Auslandsgeschäft":

Sammelbezeichnung für Finanzierungen und Dienstleistungen aller Art, die einen Auslandsbezug aufweisen.

Problem: anwendbares Recht?

Auslandsgeschäfte zwischen Vertragspartnern mit Sitz in verschiedenen Staaten berühren in aller Regel mindestens zwei Rechtsordnungen. Welche davon anwendbar ist, beurteilt sich nach den Regeln des Internationalen Privatrechts. Beim Internationalen Privatrecht handelt es sich nicht um eine supranationale Rechtsordnung, sondern um nationales Kollisionsrecht. Im Streitfall entscheidet das angerufene Gericht nach seinen nationalen Kollisionsregeln, welche Rechtsordnung anzuwenâÂÂden ist.

Lösung: Nr.6 Abs. 3 i.V.m. Abs. 2 AGB: Gerichtsstandsvereinbarung

Die Klausel, die nicht im Verhältnis zur Privatkundschaft gilt, soll eine Klage gegen die Bank im Ausland durch gewerbliche Kunden oder Institutionen ausschlieÃÂen

Bankengeschäftsverkehr mit dem Ausland:

Im Geschäftsverkehr mit Auslandskunden kommt es zunächst darauf an, ob eine Rechtswahl ausâÂÂdrücklich oder stillschweigend zustande gekommen ist. Auch ohne Rechtswahl gilt jedoch im VerâÂÂhältnis zu Ausländern gemäàArt. 28 Abs.1 EGBGB regelmäÃÂig Inlandsrecht nach dem Grundsatz der MaÃÂgeblichkeit der charakteristischen Leistung, die regelmäÃÂig von der Inlandsbank erbracht wird. Untersteht der Vertrag deutschem Recht, so ist dieses auch für die Beurteilung der EinbezieâÂÂhung von AGB maÃÂgeblich.

Achtung: Gerichtsstandsvereinbarungen sind Schriftform-bedürftig

Problem: Einbeziehung der inländischen Banken-AGB:

Gemäàç 24 AGBG gelten die Einbeziehungsvoraussetzungen des ç 2 AGBG weder im Verhältnis zu inländischen noch zu ausländischen Kaufleuten.

Also genügt für die Einbeziehung von AGB jede, d.h. auch konkludente Willensübereinstimmung beider Parteien.

Bankgeschäfte:

Die Geschäftsverbindung zum Kunden wird dadurch geprägt, dass bei den typischen BankgeschäfâÂÂten die charakteristische Leistung im Sinne des Art. 28 EGBGB durch das Kreditinstitut erbracht wird. Demgemäàgilt auch bei einer fehlenden Rechtswahl grundsätzlich das Recht am Ort der Haupt- oder Zweigniederlassung der Bank, in deren Rahmen das Geschäft abgeschlossen worden ist.

Im- und Exportsicherung

Funktion der Warenpapiere:

Dokumentäre Erfassung des Sicherungsgutes; wichtig: Lückenlosigkeit der Besicherung.

Oberste Zielsetzung von Sicherungsverträgen bei der Im- und Exportfinanzierung ist die LückenloâÂÂsigkeit der Besicherung, d.h. der Erwerb von Sicherungsrechten an Ware und Dokumenten von dem Zeitpunkt an, in dem die Finanzierung einsetzt, bis zum Eingang des Gegenwertes für die fiâÂÂnanzierte Ware. Eine weitere Besonderheit von Im- und Exportsicherungsverträgen besteht in der zeitlichen Abstimmung auf die Abwicklung des finanzierten Geschäftes, d.h., die Finanzierung soll in der Regel mit dem Beginn des Transportes der Im- und Exportware einsetzen und sich aus dem Verkaufserlös erledigen.

Gewichtigkeit der Sicherungskonstruktion liegt im Direkterwerb von Sicherungsrechten an der ImâÂÂportware

Arten: Konnossement, Ladeschein, Orderlagerschein

Konnossement, Ladeschein und Orderlagerschein sind zunächst einmal Empfangsbescheinigungen des Frachtführers oder Lagerhalters über den Erhalt der

Güter (Beweisfunktion), gleichzeitig Präsentationspapiere und haben damit Wertpapiercharakter, weil bei ihnen im Sinne des erweiterten Wertpapierbegriffs der herrschenden Lehre ëdie Bindung der Rechtsausübung an die Papierinnehabungû geknüpft ist (Wertpapiercharakter und TraditionsâÂÂfunktion).

Verbriefung des einredefreien Herausgabeanspruchs zugunsten des Empfängers: Die UmâÂÂlauffähigkeit von Ladeschein, Konnossement und Orderlagerschein beruht auf der VerbrieâÂÂfung eines vom Grundvertrag unabhängigen Herausgabeanspruches gegenüber dem legitiâÂÂmierten Empfänger bzw. Inhaber des Dokuments; ihm können nur die aus der Urkunde selbst ersichtlichen Einreden und Einwendungen entgegengehalten werden (çç 656 Abs.1, 446, Abs. 1 HGB).

Erweiterter Gutglaubensschutz bei ÃÂbertragung durch Indossament: alle drei TraditionspaâÂÂpiere gehören zum Kreis der Orderpapiere des ç 363 HGB, auch wenn Konnossement und Ladeschein keine ëgeborenenû Orderpapiere sind, sondern ausdrücklich mit Orderklausel versehen werden müssen.

Orderpapiere: erweiterter Gutglaubensschutz, ç 365 HGB iVm WG (Wechselgesetz): IndosâÂÂsamente auf den vorgenannten Warenpapieren haben Legitimationswirkung nach Art.16 WG,.

Nach Art. 16 Abs. 2 WG ist ein gutgläubiger Erwerb an abhanden gekommenen Dokumenten mögâÂÂlich.

Unterscheide: Fracht- und Speditionspapiere

Auf dem Gebiet des Transportwesens sind heute drei Gruppen von Dokumenten zu unterâÂÂscheiden: Konnossement des Seefrachtrechtes (ç 656 HGB) im Sinne des reinen Port-to-port-Konnossements sowie der kaum noch gebräuchliche

Ladeschein (ç 424 HGB) für den Binnenfrachtverkehr,

Dokumente des kombinierten Transportes entsprechen

Frachtführer:

Kennzeichnend für den Begriff des Frachtführers/Verfrachters ist die ÃÂbernahme einer eigenen Transportverpflichtung (vgl. ç 425 HGB für Land-, Fracht- und Binnenschiffahrt, ç 656 HGB für die Seeschiffahrt). Verpflichtung zur eigenverantwortlichen Durchführung eines Transports

Spediteur:

Nach ç 407 HGB ist Spediteur, ëwer es gewerbsmäÃÂig übernimmt, Güterversendungen durch Frachtführer oder durch Verfrachter von Seeschiffen für Rechnung eines anderen (des Versenders) in eigenem Namen zu besorgenû.

Konnossement:

Das Konnossement ist das klassische Transportpapier des ÃÂberseehandels; es handelt sich um die im Rahmen eines Seefrachtvertrages vom Verfrachter oder seinem Vertreter ausgestellte Urkunde, mit welcher der Aussteller den Empfang der zur Beförderung übernommenen Güter bescheinigt und sich zur Auslieferung gegenüber dem legitimierten Inhaber verpflichtet, ç 643 HGB.

Verbriefung eines abstrakten, vom zugrunde liegenden Frachtvertrag unabhängigen HerausgabeanâÂÂspruches zugunsten des Empfängers bzw. eines legitimierten Inhabers des Konnossements (ç 656 Abs. 1 HGB).

Bankgarantien und -akkreditive bei AuÃÂenhandelsgeschäften

Bankgarantie und Akkreditiv als Sicherungsinstrument des AuÃÂenhandels: Liquiditätsfunktion und Sicherungsfunktion

Sicherungszweck von Akkreditiv und Bankgarantie

Die Bankgarantie ist heute neben dem Dokumenten-Akkreditiv das wohl wichtigste SicherungsinâÂÂstrument im internationalen Handels- und Wirtschaftsverkehr.

Garantie und Akkreditiv unterscheiden sich nicht in ihrem Rechtscharakter, sondern durch ihren SiâÂÂcherungszweck.

Dokumenten-Akkreditiv dient der Sicherung und Regulierung von Forderungen aus einem Kaufvertrag bei dessen Erfüllung durch Vorlage ordnungsgemäÃÂer Warendokumente die Bank zu bezahlen hat. Die Inanspruchnahme eines Akkreditivs ist demgemäàwie die ErfülâÂÂlung von Verträgen die Regel.

Inhalt einer Garantie ist die Verpflichtung des Garanten, dem Garantienehmer für den EinâÂÂtritt eines bestimmten Erfolges oder die Fortdauer eines bestimmten Zustandes einzustehen (sekundäres Instrument).

Bankgarantie ist deshalb die vorteilhaftere Sicherungsform, weil sie - im Gegensatz zum Bardepot - den sofortigen Abfluss von Liquidität vermeidet und nur sekundäres Sicherungsinstrument ist.

Im internationalen Garantiegeschäft haben sich bestimmte Standardformen herausgebildet:

Bietungsgarantie sichert das Risiko ab, dass der Bieter nicht am Vertragsschluss mitwirkt (nach erfolgreicher Teilnahme an Ausschreibungen).

Anzahlungsgarantie sichert das Risiko der Nichtrückgabe von Anzahlungen trotz NichtliefeâÂÂrung bzw. Nichtleistung ab

Erfüllungsgarantie zwecks Absicherung des Risikos der Nichterfüllung von Vertragspflichten (= häufigste Form).

Rechtscharakter aller Garantien: Vertrag sui generis (Vertragsfreiheit), vergleichbar der Bürgschaft auf erstes Anfordern.

Die Bankgarantie in ihrer heutigen Form ist also ein Produkt der Vertragsfreiheit und zeichnet sich durch die folgenden Charakteristika aus:

unbedingte Einstandspflicht des Garanten für den garantierten Erfolg mit der Konsequenz, dass seine Haftung auch ëdie nicht typischen Zufälle erfasstû, so dass die Garantie auch dann zu erfüllen ist, wenn die garantierte Leistung des Hauptschuldners aus Gründen unterâÂÂbleibt, die dieser nicht zu vertreten hat (höhere Gewalt, Unmöglichkeit usw.);

der Garant bleibt an seine Verpflichtung gebunden;

die Verpflichtung zur sofortigen Zahlung auf ëerstes Anfordernû, die eine ëUmkehr der ParâÂÂteirollenû in der Weise bedeutet, dass der Begünstigte zunächst die Garantiesumme erhält und es dem Garantieauftraggeber oder der Bank überlassen bleibt, in einem Nachverfahren auf Rückzahlung der Garantie wegen unberechtigter Inanspruchnahme zu klagen.

Abstraktheit bedeutet die rechtliche Selbständigkeit eines Rechtsgeschäftes gegenüber einem anâÂÂderen Rechtsgeschäft, wie es zum Beispiel bei der Begebung eines Wechsels zur Sicherung oder Bezahlung einer Kaufpreisschuld der Fall ist. Akzessorietät bedeutet demgegenüber die

Abhängigkeit der Verpflichtung aus einem Rechtsgeschäft in Begründung, Fortdauer und Bestand von der Verpflichtung aus einem anderen Schuldverhältnis, wie es bei der einfachen Bürgschaft der Fall ist.

Electronic Banking

Dadurch ist es möglich, Bankgeschäfte über den PC oder per Telefon abzuwickeln. Das Online-Banking-System beruht auf einem Sicherungskonzept, das auf zwei Medien aufgebaut ist:

Identifikationsnummer (PIN)

Transaktionsnummer (TAN)

Haftung:

Haftung orientiert sich ausschlieÃÂlich am Verschuldensprinzip, was jedoch eine Haftung des NutâÂÂzers unter dem Gesichtspunkt der Rechtsscheinhaftung oder der positiven Forderungsverletzung des online-banking-Vertrages nicht ausschlieÃÂt, sofern die richtige PIN und eine richtige TAN verâÂÂwendet werden und der Berechtigte durch sein Verhalten schuldhaft zum Missbrauch beigetragen hat.

Hiernach hat der Nutzer dann für Schäden, die über den online-banking-Zugang verursacht werden, einzustehen, wenn er durch eine Verletzung seiner Sorgfaltspflichten schuldhaft zur Entstehung eiâÂÂnes Schadens beigetragen hat.

Haftungsminderung möglich (in dem Umfang, in dem auch das Verhalten des Kreditinstituts für die Entstehung des Schadens ursächlich war).

Die Bank kann sich auch hier auf den Anscheinsbeweis berufen, sofern das Sicherungsverfahren als so sicher anzusehen ist, dass es nicht oder nur mit einem unverhältnismäÃÂig hohen Aufwand überwunden werden kann (vgl. ec-Karte).

Aufgrund des Anscheinsbeweises trifft den Nutzer die Beweislast für Umstände, aus denen sich die Kenntnis der PIN und einer TAN durch einen Unberechtigten plausibel ohne sein eigenes VerschulâÂÂden erklären lässt. Kann der online-banking-Nutzer einen solchen Sachverhalt nicht darlegen, so kann sich die Bank auf den Anschein berufen, der Kunde habe seine Sorgfaltspflichten verletzt bzw. sogar selbst gehandelt.

Flag of BGB

Flag of BGB Kunde Vineyards

Kunde Vineyards Figure 1

Figure 1