DISCUSSIONE CASO SIEMENS ELECTRIC MOTOR WORKS (A)1)Breve descrizione dei due sistemi di costing e spiegazione degli elementi di distorsione causate dall'impiego di basi di ripartizione correlate ai volumi.

A causa del cambiamento di strategia di Siemens EMW avvenuto a metà anni '80, che aveva portato a un radicale ripensamento del product mix dell'impresa, il sistema di costing tradizionale dell'azienda non sembrava più essere idoneo a svolgere il suo ruolo. Il cambiamento di strategia era dovuto al fatto che non era più possibile per Siemens EMW mantenere un vantaggio competitivo di costo nel mercato dei motori low-wattage, poiché le imprese dei paesi dell'Est potevano contare su un costo minore della manodopera. Perciò si decise di attuare una nuova strategia volta alla produzione di motori personalizzati (senza tuttavia abbandonare completamente la produzione di motori standardizzati) per supportare in questo modo un vantaggio competitivo da focalizzazione sulla differenziazione. Questa "politica" comportò un notevole cambiamento del processo produttivo (con la conversione al flexible manufacturing, che si avvicinava a una logica Just in Time), grandi investimenti in macchinari e una configurazione molto differente della struttura dei costi, dovuta al fatto che il mix di risorse usate per la produzione dei motori personalizzati era molto differente dal mix usato per produrre quelli standard.

Cost per Megabase of DNA Sequence (Why biologists ...

Cost per Megabase of DNA Sequence (Why biologists ... English: Simprocess integrates Process mapping, de...

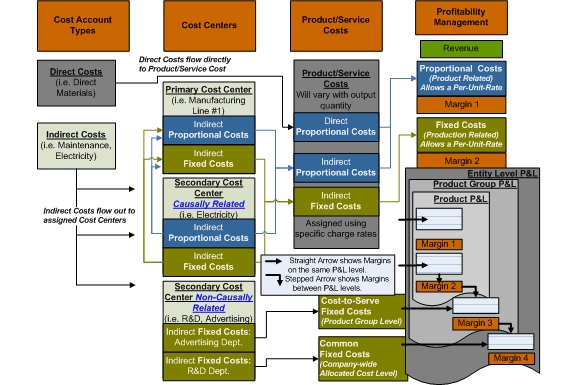

English: Simprocess integrates Process mapping, de... English: GPK Marginal Costing Structure Flow of Gr...

English: GPK Marginal Costing Structure Flow of Gr...Il calcolo dei costi di prodotto con il vecchio metodo era realizzato in modo da assegnare direttamente al prodotto il costo delle materie prime dirette e del lavoro diretto; mentre, per quanto concerne gli Overhead, questi erano divisi in tre categorie: materials-related, production-related, support-related.

La prima categoria di Overhead era allocata al prodotto usando come base di ripartizione i materiali diretti. Il metodo di ripartizione pare corretto, poiché si sta considerando dei costi indiretti legati ai materiali; comunque non è opportuno in questa sede effettuare un'analisi più approfondita, vista la poca rilevanza percentuale...