CASO DE ESTUDIO: LAWN DEPOT, INC.

CONTENIDO

Antecedentes de la compañÃÂa

Estado de Resultado Proforma

Balance General Proforma

Presupuesto de Caja

Préstamo a solicitar

CONCLUSIONES

BIBLIOGRAFÃÂA

ANEXOS

ANTECEDENTES

Lawn Depot Inc, es una CompañÃÂa fabricante de cortadora de césped para uso doméstico e institucional, fundada en el Sur de los Estados Unidos, en 1986 y desde entonces ha experimentado un rápido crecimiento en sus ventas con utilidades en todos los años a partir de 1988. A la fecha cuenta con una capacidad de producción equivalente a un volumen de US$25 millones por año.

Más de dos terceras partes de las ventas anuales se dan en los seis primeros meses del año, mientras que la producción se mantiene estable a través de todo el año. Ha financiado su expansión a través de una lÃÂnea de crédito con un banco de la localidad y con un préstamo hipotecario a una empresa aseguradora.

Figure 6

Figure 6 Figure 5

Figure 5 Figure 4

Figure 4Normalmente los préstamos se dan a principios de enero y se pagan a mediados de julio. Sin embargo para 1996 hubo un atraso en la cancelación del préstamo, seguido inmediatamente de una solicitud de crédito adicional, con un saldo de US$1,620.000. A finales de 1996 se inician las negociaciones para la compra de equipo nuevo con un costo de US $ 400, 000, a instalarse en marzo de 1997.

En los Estados Unidos existen 200 empresas que se dedican a la fabricación de máquinas de podar césped, de las cuales, el 40% domina el 90% del mercado, lo cual se muestra en la grafica No1.

GRAFICA No.1

CONDICIONES DE MERCADO

Al grupo de trabajo se le ha pedido realizar un conjunto de actividades, según detalle a continuación:

CUADRO NO. 1

ACTIVIDADES A REALIZAR

LAWN DEPOT INC.

Preparar Estado de Resultado Proforma al 31 de Diciembre de 1997 | Con base en la información proporcionada en el caso de estudio |

Preparar Balance General proforma al 31 de diciembre de 1997 | Con base en la información proporcionada en el caso de estudio |

Preparar pronostico mensual de presupuesto de caja | Con base en la información proporcionada en el caso de estudio |

Determinar el monto de préstamo a solicitar, duración y clase del mismo | Con base en los indicadores financieros |

Para poder determinar lo establecido en la actividad no. 4, se hace necesario, en primera instancia, preparar los estados financieros proforma y el pronóstico mensual de presupuesto de caja para el año 1997.

Paralelamente, se calcularon y analizaron los indicadores de liquidez, actividad, endeudamiento y rentabilidad para 1994, 1995, 1996 a fin determinar el comportamiento de la empresa.

LAWN DEPOT INC | |||||

ESTADO DE RESULTADO PROFORMA | |||||

Al 31 de diciembre de 1997 | |||||

(en US Dólares) | |||||

Ventas Netas | 18,000,000.00 | ||||

Costo de los art vendidos | 14,900,000.00 | ||||

Utilidad Bruta en Ventas | 3,100,000.00 | ||||

Gastos de Operación | 912,000.00 | ||||

Intereses sobre préstamos hipotecarios | 172,000.00 | ||||

Utilidad Antes de los Impuestos | 2,016,000.00 | ||||

Impuestos federales s/utilidades (50%) | 1,008,000.00 | ||||

Utilidades Netas | 1,008,000.00 | ||||

Dividendos acciones comunes | 500,000.00 | ||||

Utilidades retenidas | 508,000.00 |

LAWN DEPOT INC |

BALANCE GENERAL PROFORMA |

Al 31 de diciembre de 1997 |

(en US Dólares) |

ACTIVOS | |||

Efectivo | 500,000.00 | ||

Cuentas por Cobrar | 1,980,000.00 | ||

Inventario | 3,190,000.00 | ||

Total Activos Corrientes | 5,670,000.00 | ||

Fabrica y equipo neto | 9,357,860.23 | ||

Otros Activos | 351,139.77 | ||

Total Activos | 15,379,000.00 | ||

PASIVOS | |||

Préstamo Bancario (*) | 327,890.97 | ||

Cuentas por pagar Comerciales | 640,000.00 | ||

Reserva p/impuestos fed s/utilidades | 1,008,000.00 | ||

Acumulaciones varias | 138,000.00 | ||

Hipotecas, Plazos corrientes | 250,000.00 | ||

Total Pasivo Corriente | 2,363,890.97 | ||

Hipotecas a pagar | 3,000,000.00 | ||

Total Pasivos | 5,363,890.97 | ||

CAPITAL | |||

Capital en acciones comunes | |||

(500,000 acciones a $12 valor nominal) | 6,000,000.00 | ||

Superávit ganado | 4,015,109.03 | ||

Total Capital | 10,015,109.03 | ||

Total Pasivo y Capital | 15,379,000.00 |

Observaciones:

(*) Saldo del préstamo a pagar al cierre del año fiscal, una vez determinado el monto original (US$1,967,345.) que fue calculado utilizando el método de porcentaje de ventas con respecto a 1996.

RAZONES DE LIQUIDEZ

Estos ÃÂndices miden la capacidad de la empresa para satisfacer sus obligaciones a corto plazo, en función a la tenencia de activos lÃÂquidos, más no a la capacidad de generación de efectivo.

1994 | 1995 | 1996 | ||||||||||

Razón Corriente | Activos Corrientes | 6330 | 4.25 | 4301 | 2.57 | 5148 | 1.50 | |||||

Pasivos Corrientes | 1491 | 1674 | 3434 | |||||||||

1994 | 1995 | 1996 | ||||||||||

Razón Prueba Acida | Activos Corrientes - Inventario | 4358 | 2.92 | 2021 | 1.21 | 2188 | 0.64 | |||||

Pasivos Corrientes | 1491 | 1674 | 3434 |

GRÃÂFICA NO. 2

ANÃÂLISIS DE RAZONES DE LIQUIDEZ

De acuerdo a Gitman (2007), por regla general, un ÃÂndice de liquidez corriente de 2, se considera aceptable y un ÃÂndice de 1 se considera inaceptable para una empresa de manufactura. Por otro lado, una liquidez baja o decreciente, son señales tempranas de problemas de flujo de efectivo y fracaso empresarial inminente (pag. 52).

Tomando esto en consideración, vemos que la empresa objeto de estudio está pasando por problemas de liquidez, lo que explica el retraso en el pago de sus obligaciones bancarias para el segundo semestre de 1996.

ANÃÂLISIS DE RAZONES DE ACTIVIDAD

Estos ÃÂndices evalúan la habilidad con la cual la empresa utiliza los recursos del que dispone.

1994 | 1995 | 1996 | ||||||||

Rotación de Cuenta por Cobrar | Ventas al Crédito | 11546 | 9.87 | 12971 | 10.04 | 14822 | 8.82 | |||

Cuentas por Cobrar | 1170 | 1292 | 1680 | |||||||

1994 | 1995 | 1996 | ||||||||

PerÃÂodo Promedio de Cobro | Cuentas por Cobrar | 1170 | 36.48 | 1292 | 36.36 | 1680 | 40.81 | |||

Promedio Diario de Ventas al Cr. | 32.07 | 35.53 | 41.17 | |||||||

1994 | 1995 | 1996 | ||||||||

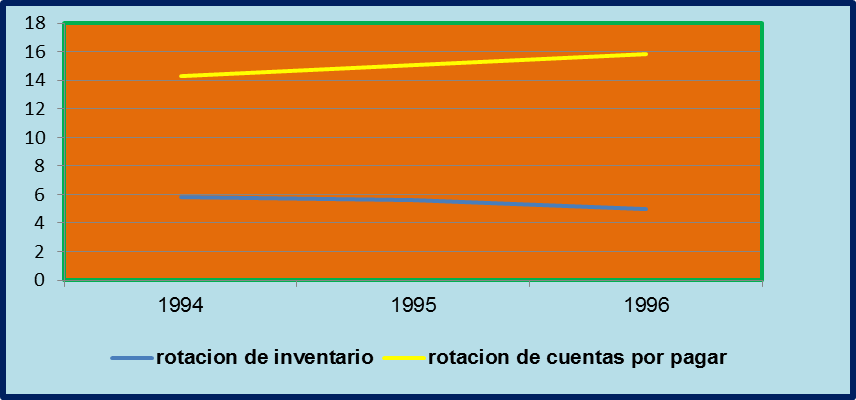

Rotación de Cuentas por Pagar | Compras | 9875 | 14.31 | 10870 | 15.09 | 12372 | 15.06 | |||

Cuentas por Pagar | 690 | 720 | 780 | |||||||

1994 | 1995 | 1996 | ||||||||

Rotación del Inventario | Ventas | 11546 | 5.85 | 12791 | 5.61 | 14822 | 5.01 | |||

Inventario | 1972 | 2280 | 2960 | |||||||

1994 | 1995 | 1996 | ||||||||

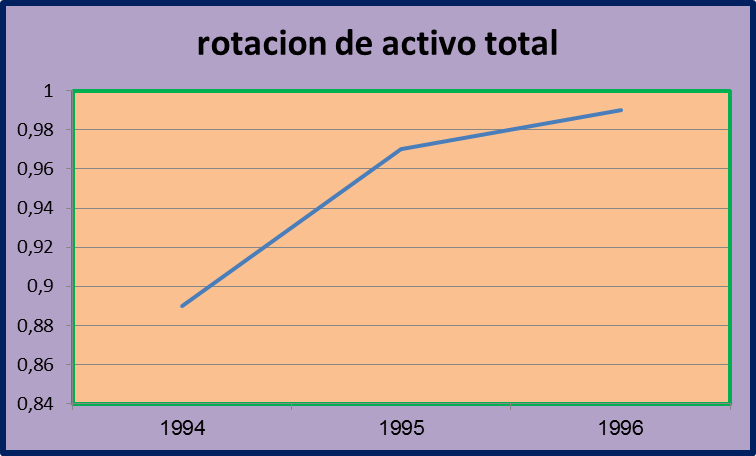

Rotación del Activo Total | Ventas | 11546 | 0.89 | 12791 | 0.97 | 14822 | 0.99 | |||

Activo Totales | 12973 | 13139 | 14957 |

GRÃÂFICA NO. 3

ANÃÂLISIS DE CUENTAS POR COBRAR

Las condiciones nominales de ventas de Lawn Depot Inc son a 30 dÃÂas, sin embargo, el periodo promedio de cobro, sobrepasa esta condición hasta por 10 dÃÂas, como sucede en 1996.

GRÃÂFICA NO. 4

ANÃÂLISIS DE CUENTAS POR PAGAR Y ROTACION DE INVENTARIO

A través de estos dos indicadores, podemos ver que la empresa está teniendo dificultades para cumplir con el pago a sus proveedores, al mismo tiempo que no logra aumentar la rotación de inventario en forma significativa.

GRÃÂFICA NO. 5

ANÃÂLISIS DE ROTACIÃÂN DE ACTIVO TOTAL

Durante los 3 años analizados, vemos que la empresa no logra renovar sus activos totales lo suficiente. Siendo que los activos fijos (edificio, equipo y otros activos) representan el 66% del total de activos, esto puede representar altos costos de producción.

RAZONES DE RENTABILIDAD

Miden la capacidad de la empresa para generar utilidades, a partir de los recursos disponibles.

1994 | 1995 | 1996 | ||||||||

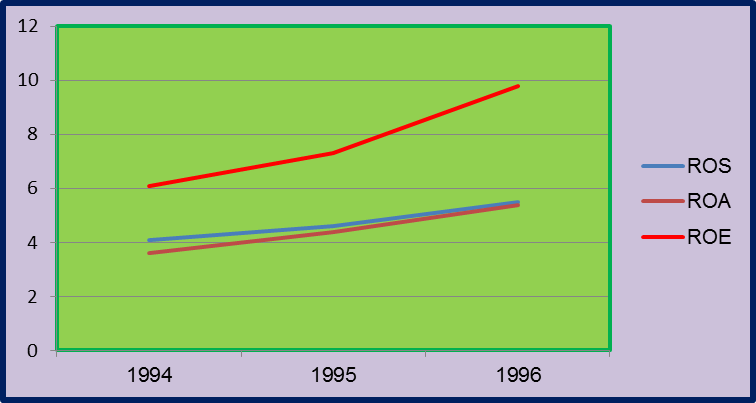

Margen de Utilidad Neta (ROS) | Utilidad Neta | 472 | 4.1% | 583 | 4.6% | 808 | 5.5% | |||

Ventas | 11546 | 12791 | 14822 | |||||||

1994 | 1995 | 1996 | ||||||||

Rendimiento S/Activos (ROA) | Utilidad Neta | 472 | 3.6% | 583 | 4.4% | 808 | 5.4% | |||

Total Activos | 12973 | 13139 | 14957 | |||||||

1994 | 1995 | 1996 | ||||||||

Rendimiento S/Patrimonio (ROE) | Utilidad Neta | 472 | 6.1% | 583 | 7.3% | 808 | 9.8% | |||

Patrimonio | 7732 | 7965 | 8273 | |||||||

1994 | 1995 | 1996 | ||||||||

Razón de DLP s/act totales | DLP | 3750 | 28.9% | 3500 | 26.6% | 3250 | 21.7% | |||

Act. Totales | 12973 | 13139 | 14957 | |||||||

GRÃÂFICA NO. 6

ANÃÂLISIS DE RAZONES DE RENTABILIDAD

Aunque no conocemos los indicadores de mercado que nos permitan conocer si la empresa se desenvuelve de manera satisfactoria, si podemos observar que los rendimientos van a un ritmo ascendente, pero, muy lentamente. En ninguno de los indicadores, se logra alcanzar un amento siquiera del 3% con respecto al año anterior.

RAZONES DE APALANCAMIENTO

Estos miden el grado o la forma en que los activos de la empresa han sido financiados, considerando la retribución a terceros (endeudamiento) como la de los propietarios (patrimonio).

1994 | 1995 | 1996 | ||||||||

Razón de Deuda | Pasivo Total | 5241 | 0.40 | 5174 | 0.39 | 6684 | 0.45 | |||

Activo Total | 12973 | 13139 | 14857 | |||||||

Razón de Deuda a Capital Contable | 1994 | 1995 | 1996 | |||||||

Deuda a Largo Plazo | 3750 | 0.48 | 3500 | 0.44 | 3250 | 0.39 | ||||

Total Capital | 7732 | 7965 | 8273 |

GRÃÂFICA NO. 7

ANÃÂLISIS DE RAZONES DE APALANCAMIENTO

Claramente podemos advertir que casi el 50% de los activos han sido adquiridos a través de financiamiento.

Conocidos los indicadores financieros de los tres años anteriores al pronóstico, aplicamos los mismos indicadores a los estados financieros proforma de 1997, como sigue a continuación:

Razones de Liquidez

1997 | |||||||

Razón Corriente | Activos Corrientes | 5670000 | 2.40 | ||||

Pasivos Corrientes | 2363891 | ||||||

1997 | |||||||

Razón Prueba Acida | Activos Corrientes - Inventario | 2480000 | 1.05 | ||||

Pasivos Corrientes | 2363891 |

GRÃÂFICA NO. 8

ANÃÂLISIS DE RAZONES DE LIQUIDEZ

Según los pronósticos, para 1997 se espera mejorar la liquidez de la empresa, sin embargo este intento no logra mejorar o igualar los indicadores de 1994 y 1995, cuando la empresa gozaba de una buena liquidez.

Razones de actividad

1997 | |||||||

Rotación de Cuenta por Cobrar | Ventas al Crédito | 18000000 | 9.09 | ||||

Cuentas por Cobrar | 1980000 | ||||||

1997 | |||||||

PerÃÂodo Promedio de Cobro | Cuentas por Cobrar | 1980000 | 39.60 | ||||

Promedio Diario de Ventas al Cr. | 50000 | ||||||

1997 | |||||||

Rotación de Cuentas por Pagar | Compras | 14900000 | 23.28 | ||||

Cuentas por Pagar | 640000 | ||||||

1997 | |||||||

Rotación del Inventario | Ventas | 18000000 | 5.64 | ||||

Inventario | 3190000 | ||||||

1997 | |||||||

Rotación del Activo Total | Ventas | 18000000 | 1.17 | ||||

Activo Totales | 15379000 |

GRÃÂFICA NO. 9

ANÃÂLISIS DE RAZONES DE ACTIVIDAD

GRÃÂFICA NO. 10

ANÃÂLISIS DE ROTACIÃÂN DE ACTIVO TOTAL

Para 1997, se pronostica mantener las cuentas por cobrar en un plazo mayor a los 30 dÃÂas, la rotación de inventario mejora levemente. Se extiende el plazo de las cuentas por pagar, pero aun un promedio de dÃÂas mas corto que las cuentas por cobrar.

La incorporación de equipo por el monto de US$400,000 queda reflejado en el ÃÂndice de rotación de activos totales, evidenciando un incremento en el indicador.

Razones de Rentabilidad

1997 | |||||||

Margen de Utilidad Neta (ROS) | Utilidad Neta | 1008 | 5.6% | ||||

Ventas | 18000 | ||||||

1997 | |||||||

Rendimiento S/Activos (ROA) | Utilidad Neta | 1008000 | 6.6% | ||||

Total Activos | 15379000 | ||||||

1997 | |||||||

Rendimiento S/Patrimonio (ROE) | Utilidad Neta | 1008000 | 10.1% | ||||

Patrimonio | 10015109 | ||||||

1997 | |||||||

Razón de DLP s/act totales | DLP | 3000000 | 19.5% | ||||

Act. Totales | 15379000 |

GRÃÂFICA NO. 11

ANÃÂLISIS DE RAZONES DE RENTABILIDAD

De acuerdo a los pronósticos realizados, se mantendrá la tendencia en incrementar los márgenes y rendimientos de utilidad neta, al mismo se reduce la deuda a largo plazo, en contraposición a los bajos niveles de liquidez a corto plazo.

Razones de Apalancamiento

1997 | |||||||

Razón de Deuda | Pasivo Total | 5363891 | .35 | ||||

Activo Total | 1537900 | ||||||

Razón de Deuda a Capital Contable | 1997 | ||||||

Deuda a Largo Plazo | 3000000 | .30 | |||||

Capital Contable | 10015109 |

GRÃÂFICA NO. 12

ANÃÂLISIS DE RAZONES DE APALANCAMIENTO

Las deudas a largo plazo comprometen a la empresa con pagos contractuales a largo plazo. En este sentido, se observa una disminución importante que beneficia a Lawn Depot Inc,. Esto es relevante ya que, en caso de quiebra, se debe cumplir primero con los acreedores, antes de distribuir las ganancias a los accionistas.

Según las proyecciones elaboradas, estos ÃÂndices seguirán mejorando, aun cuando se solicite el préstamo por la cantidad a establecer según el método de porcentaje de ventas con relación a 1996.

TIPOS DE PRÃÂSTAMOS DISPONIBLES EN EL MERCADO

Concluidos los análisis pertinentes, procedemos a identificar los tipos de financiamiento existentes en el mercado y definir cual se ajusta a las necesidades de la empresa, y a cuales tendrÃÂa acceso.

Identificamos cuatro tipos de financiamientos:

PRÃÂSTAMO SIN GARANTÃÂA A CORTO PLAZO

Las empresas obtienen préstamos a corto plazo sin garantÃÂa de dos fuentes principales: bancos y papel comercial. Ambos son resultado de las negociaciones que lleva a cabo el administrador financiero de la empresa. Los préstamos bancarios son más populares porque están disponibles para empresas de cualquier tamaño. El papel comercial está disponible generalmente para las grandes empresas. También están los préstamos internacionales para financiar transacciones internacionales.

El tipo principal de préstamo que los bancos otorgan a las empresas es el préstamo auto liquidable a corto plazo. Estos préstamos tienen el propósito de sostener a la empresa en temporadas de fuertes necesidades de financiamiento debidas principalmente a aumentos del inventario y cuentas por cobrar. A medida que los inventarios y cuentas por cobrar se convierten en efectivo, se generan los fondos necesarios para reembolsar estos préstamos.

La tasa de interés sobre un préstamo puede ser fija o flotante, basada generalmente en la tasa de interés preferencial, que no es más que la tasa de interés que cobran los principales bancos sobre los préstamos comerciales a prestatarios empresariales más importantes.

Esta opción resulta interesante, ya que Lawn Depot Inc, tiene problemas con el periodo promedio de cuentas por cobrar. Por lo tanto, podrÃÂa contemplarse esta opción hasta tanto se corrijan los tiempos de cobro.

PAGARÃÂS DE PAGO ÃÂNICO

Es un préstamo que un prestatario comercial solvente puede obtener de un banco comercial. Este tipo de préstamo usualmente se otorga en un solo monto a un prestatario que necesita fondos para un propósito especÃÂfico, durante un periodo corto.

El instrumento resultante es un pagaré, firmado por el prestatario, que establece los términos del préstamo, incluyendo la duración de este y la tasa de interés. Por lo general tiene un vencimiento que entre 30 dÃÂas a 9 meses o más.

Descartamos este tipo de financiamiento ya que la empresa no cuenta con liquidez suficiente para realizar un "pago único" por el monto total de la deuda contraÃÂda. Igualmente, no se conoce el propósito "especifico" del financiamiento.

LÃÂNEA DE CRÃÂDITO

Es un acuerdo entre un banco comercial y una empresa que especifica el monto del financiamiento a corto plazo sin garantÃÂa que el banco otorgara a la empresa durante un periodo especÃÂfico.

Se realiza por un periodo de 1 año y con frecuencia establece ciertos lÃÂmites al prestatario. Es un préstamo sin garantÃÂa, pero indica que si el banco tiene fondos disponibles suficientes, permitirá al prestatario deberle hasta cierto monto de dinero. El monto de la lÃÂnea de crédito es el monto máximo que la empresa puede deber al banco en cualquier momento.

Cuando el prestatario solicita una lÃÂnea de crédito, se le pide que presente documentos como el presupuesto de caja, estado de resultados proforma, balance general proforma y sus estados financieros recientes. Si el banco considera que el cliente es aceptable, extenderá la lÃÂnea de crédito.

Dado que ya se han preparado los estados financieros proforma y el presupuesto de caja que exige el banco para la evaluación. Este mecanismo constituye una opción viable para la empresa, considerando el monto y el periodo.

CONTRATOS DE CRÃÂDITO RENOVABLE

No es más que una lÃÂnea de crédito garantizada. Garantizada en el sentido que el banco comercial asegura al prestatario que estará disponible un monto especifico de fondos sin importar la escasez de dinero. La tasa de interés y otros requisitos son similares a los de una lÃÂnea de crédito. No es raro que un contrato de crédito renovable se establezca por un periodo mayor de 1 año.

El banco cobra una comisión de compromiso, que por lo general se aplica al saldo promedio no utilizado de la lÃÂnea de crédito del prestatario y normalmente es el 0.5 por ciento de la porción o utilizada promedio de la lÃÂnea.

Es una opción viable siempre y cuando se tomen en cuenta la comisión de compromiso a pagar.

CONCLUSIONES

Lawn Depot Inc. esta bien posicionada en el mercado.

Tiene la capacidad instalada para satisfacer un aumento en la demanda de mercado para producir un volumen de US$25 millones al año, por lo tanto no requiere financiamiento para mejorar sus instalaciones y equipos.

Sus indicadores de rentabilidad y apalancamiento son favorables.

Sus indicadores de liquidez y actividad no son favorables.

RECOMENDACIONES

Lawn Depot Inc debe implementar (inmediatamente) un mecanismo para reducir el periodo promedio de cartera de cobros de 40 a 30 dÃÂas.

Paralelo a ello, reestructurar sus cuentas por pagar. Actualmente tiene una polÃÂtica de pago a 30 dÃÂas, sin embargo su periodo promedio de pago va de 15 a 23 dÃÂas.

Utilizando el método de porcentaje de ventas, solicitar una lÃÂnea de crédito por un monto máximo de US$1,967,345 (*), a utilizar durante el periodo de recuperación de cartera de cobro y reestructuración de mecanismo de pago a proveedores.

OBSERVACIONES

(*) Para los propósitos de preparación de Estados de Resultados Proforma, Balance General Proforma y Presupuesto Mensual de Caja, a presentar al banco, se estableció un periodo de préstamo de 1 año, con pagos mensuales iguales, a partir de marzo de 1997

BIBLIOGRAFÃÂA

LIBROS:

GITMAN, LAWRENCE J. (2007) PRINCIPIOS DE ADMINISTRACIÃÂN FINANCIERA, Decimoprimera edición, Editorial Pearson Educación, México, 688 págs.

BLOCK S.B. y HIRT G. (2001) FUNDAMENTOS DE GERENCIA FINANCIERA, Novena Edición, Editorial McGraw Hill Companies, Inc., Colombia, 703 págs.

Gráfico1

Estado de Resultado 1997

| LAWN DEPOT INC | ||

| ESTADO DE RESULTADO PROFORMA | ||

| AL 31 de diciembre de 1997 | ||

| (en US Dolares) | ||

| Ventas Netas | $18,000,000.00 | |

| Costo de los art vendidos | $14,900,000.00 | |

| Utilidad Bruta en Ventas | $3,100,000.00 | |

| Gastos de Operacion | $912,000.00 | |

| Intereses sobre prestamos hipotecarios | $172,000.00 | |

| Utilidad Antes de los Impuestos | $2,016,000.00 | |

| Impuestos federales s/utilidades (50%) | $1,008,000.00 | |

| Utilidades Netas | $1,008,000.00 | |

| Dividendos acciones comunes | $500,000.00 | |

| Utilidades retenidas | $508,000.00 | |

| Superavit: | Activos totales - Pasivos Totales - Capital Pagado | |

| Observaciones | : | |

| 1 | Pronosticos de ventas sobrepasan lo pronosticos de | |

| aumento de 20% en la demanda de maquinas segadoras | ||

| 2 | Solicitar copia de contrato de ventas de Empresa distribuidora | |

| 3 | Todas las ventas son a credito | |

| 4 | Costo de art vendidos $14.9 millones incluye depreciacion |

Balance General 1997

| Maquinas Modernas S.A | |||||||

| Ventas 1996 | $14,822,000.00 | ||||||

| 1996 | 1997 | ventas 1997 | $18,000,000.00 | ||||

| ACTIVOS | ACTIVOS | ||||||

| Efectivo | $508,000.00 | 3.43% | 2.82% | Efectivo | $500,000.00 | ||

| Cuentas por Cobrar | $1,680,000.00 | 11.33% | 9.33% | Cuentas por Cobrar | $1,980,000.00 | ||

| Inventario | $2,960,000.00 | 19.97% | 16.44% | Inventario | $3,190,000.00 | ||

| Toal Activos Corrientes | $5,148,000.00 | Toal Activos Corrientes | $5,670,000.00 | ||||

| depreciacion | |||||||

| Fabrica y equipo neto | $9,439,000.00 | 63.68% | 52.44% | Fabrica y equipo neto | $9,357,860.23 | $481,139.77 | $9,809,000.00 |

| Otros Activos | $370,000.00 | 2.50% | 2.06% | Otros Activos | $351,139.77 | $18,860.23 | |

| Total Activos | $14,957,000.00 | Total Activos | $15,379,000.00 | $500,000.00 | |||

| PASIVOS | PASIVOS | ||||||

| Prestamo Bancario | $1,620,000.00 | 10.93% | 9.00% |

GARY: GARY: ?????? | Prestamo Bancario | $327,890.97 | TRUE |

| Cuentas por pagar Comerciales | $780,000.00 | Cuentas por pagar Comerciales | $640,000.00 | ||||

| Reserva p/impuestos fed s/utilidades | $646,000.00 | Reserva p/impuestos fed s/utilidades | $1,008,000.00 | ||||

| Acumulaciones varias | $138,000.00 | Acumulaciones varias | $138,000.00 | ||||

| Hipotecas, Plazos corrientes | $250,000.00 | 1.69% | 1.39% | Hipotecas, Plazos corrientes | $250,000.00 | ||

| Total Pasivo Corriente | $3,434,000.00 | Total Pasivo Corriente | $2,363,890.97 | ||||

| Hipotecas a pagar | $3,250,000.00 | Hipotecas a pagar | $3,000,000.00 | ||||

| Total Pasivos | $6,684,000.00 | Total Pasivos | $5,363,890.97 | ||||

| CAPITAL | CAPITAL | ||||||

| Capital en acciones comunes | Capital en acciones comunes | ||||||

| (500,000 acciones a $12 valor nominal) | $6,000,000.00 | (500,000 acciones a $12 valor nominal) | $6,000,000.00 | ||||

| Superavit ganado | $2,273,000.00 | Superavit ganado | $4,015,109.03 | ||||

| Total Capital | $8,273,000.00 | Total Capital | $10,015,109.03 | ||||

| Total Pasivo y Capital | $14,957,000.00 | Total Pasivo y Capital | $15,379,000.00 |

condiciones de mercado

| Numero | Ventas | |

| 40% | 80 Empresas | 90.00% |

| 60% | 120 Empresas | 10.00% |

Pronostico Mensual de fondos

| enero '97 | febrero '97 | marzo '97 | abril '97 | mayo '97 | junio '97 | julio '97 | agosto '97 | septiembre '97 | octubre '97 | noviembre '97 | diciembre '97 | ||||

| Entradas de efectivo | $2,610,000.00 | $3,290,000.00 | $4,730,000.00 | $5,720,000.00 | $6,180,000.00 | $5,240,000.00 | $3,300,000.00 | $2,730,000.00 | $1,820,000.00 | $1,310,000.00 | $1,320,000.00 | $1,980,000.00 | |||

| Menos | |||||||||||||||

| Desembolso de efectivo | $2,820,000.00 | $2,820,000.00 | $3,493,000.00 | $2,920,000.00 | $2,920,000.00 | $3,243,000.00 | $2,820,000.00 | $2,570,000.00 | $3,221,200.00 | $2,820,000.00 | $2,820,000.00 | $2,971,200.00 | |||

| Flujo de efectivo neto | $(210,000.00) | $470,000.00 | $1,237,000.00 | $2,800,000.00 | $3,260,000.00 | $1,997,000.00 | $480,000.00 | $160,000.00 | $(1,401,200.00) | $(1,510,000.00) | $(1,500,000.00) | $(991,200.00) | |||

| Mas efectivo Inicial | $508,000.00 | $298,000.00 | $768,000.00 | $2,005,000.00 | $4,805,000.00 | $8,065,000.00 | $10,062,000.00 | $10,542,000.00 | $10,702,000.00 | $9,300,800.00 | $7,790,800.00 | $6,290,800.00 | |||

| Efectivo Final | $298,000.00 | $768,000.00 | $2,005,000.00 | $4,805,000.00 | $8,065,000.00 | $10,062,000.00 | $10,542,000.00 | $10,702,000.00 | $9,300,800.00 | $7,790,800.00 | $6,290,800.00 | $5,299,600.00 | |||

| Menos | |||||||||||||||

| saldo de efectivo minimo | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | |||

| financiamiento total requerido (incl intereses)(*) | $1,967,345.84 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $163,945.49 | $1,639,454.86 | |||

| Saldo de efectivo excedente | $(202,000.00) | $268,000.00 | $1,341,054.51 | $4,141,054.51 | $7,401,054.51 | $9,398,054.51 | $9,878,054.51 | $10,038,054.51 | $8,636,854.51 | $7,126,854.51 | $5,626,854.51 | $4,635,654.51 | |||

| DETALLE DE DESEMBOLSO DE EFECTIVO | MONTOS | ||||||||||||||

| Compras mensuales | $8,750,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | $500,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | $750,000.00 | TRUE | |

| Impuestos acumulados pendientes | $646,000.00 | $323,000.00 | $323,000.00 | TRUE | |||||||||||

| Imp federales s/utilidades est 1997 | $302,400.00 | $151,200.00 | $151,200.00 | TRUE | |||||||||||

| Equipo nuevo | $400,000.00 | $100,000.00 | $100,000.00 | $100,000.00 | $100,000.00 | TRUE | |||||||||

| Otras Erogaciones mensuales | $240,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | $20,000.00 | TRUE | |

| Prest Hip x pagar | $556,250.00 | FALSE | |||||||||||||

| Gastos de operacion 1997 | $912,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | $76,000.00 | TRUE | |

| dividendos a accionistas | $500,000.00 | $250,000.00 | $250,000.00 | TRUE | |||||||||||

| Prestamos bancarios (inlcuye intereses) | $1,620,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | $135,000.00 | TRUE | |

| Otros gtos grales de fabric y mano de obra | $6,000,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | $500,000.00 | TRUE | |

| Costo de ventas | $14,900,000.00 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | $1,241,666.67 | TRUE | |

| Cuentas por pagar acumuladas a dic 1996 | $780,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | $65,000.00 | TRUE | |

| Acumulaciones varias | $138,000.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | $11,500.00 | TRUE | |

| Hip y plazos corrientes al 31 de dic 1996 | $250,000.00 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | $20,833.33 | ||

| $2,820,000.00 | $2,820,000.00 | $3,493,000.00 | $2,920,000.00 | $2,920,000.00 | $3,243,000.00 | $2,820,000.00 | $2,570,000.00 | $3,221,200.00 | $2,820,000.00 | $2,820,000.00 | $2,971,200.00 | ||||

| Notas: | |||||||||||||||

| (*) Financiamiento a 24 meses |

Prestamo Hipotecario

| Prestamo | Cap | Int | total | |||

| Junio | 1993 | |||||

| diciembre | 1993 | $4,000,000.00 | $125,000.00 | $200,000.00 | $325,000.00 | |

| Junio | 1994 | $3,875,000.00 | $125,000.00 | $193,750.00 | $318,750.00 | |

| diciembre | 1994 | $3,750,000.00 | $125,000.00 | $187,500.00 | $312,500.00 | |

| Junio | 1995 | $3,625,000.00 | $125,000.00 | $181,250.00 | $306,250.00 | |

| diciembre | 1995 | $3,500,000.00 | $125,000.00 | $175,000.00 | $300,000.00 | |

| Junio | 1996 | $3,375,000.00 | $125,000.00 | $168,750.00 | $293,750.00 | |

| diciembre | 1996 | $3,250,000.00 | $125,000.00 | $162,500.00 | $287,500.00 | |

| Junio | 1997 | $3,125,000.00 | $125,000.00 | $156,250.00 | $281,250.00 | $306,250.00 |

| diciembre | 1997 | $3,000,000.00 | $125,000.00 | $150,000.00 | $275,000.00 | $(172,000.00) |

| Junio | 1998 | $2,875,000.00 | $125,000.00 | $143,750.00 | $268,750.00 | $134,250.00 |

| diciembre | 1998 | $2,750,000.00 | $125,000.00 | $137,500.00 | $262,500.00 | |

| Junio | 1999 | $2,625,000.00 | $125,000.00 | $131,250.00 | $256,250.00 | |

| diciembre | 1999 | $2,500,000.00 | $125,000.00 | $125,000.00 | $250,000.00 | |

| Junio | 2000 | $2,375,000.00 | $125,000.00 | $118,750.00 | $243,750.00 | |

| diciembre | 2000 | $2,250,000.00 | $125,000.00 | $112,500.00 | $237,500.00 | |

| Junio | 2001 | $2,125,000.00 | $125,000.00 | $106,250.00 | $231,250.00 | |

| diciembre | 2001 | $2,000,000.00 | $125,000.00 | $100,000.00 | $225,000.00 | |

| Junio | 2002 | $1,875,000.00 | $125,000.00 | $93,750.00 | $218,750.00 | |

| diciembre | 2002 | $1,750,000.00 | $125,000.00 | $87,500.00 | $212,500.00 | |

| Junio | 2003 | $1,625,000.00 | $125,000.00 | $81,250.00 | $206,250.00 | |

| diciembre | 2003 | $1,500,000.00 | $125,000.00 | $75,000.00 | $200,000.00 | |

| Junio | 2004 | $1,375,000.00 | $125,000.00 | $68,750.00 | $193,750.00 | |

| diciembre | 2004 | $1,250,000.00 | $125,000.00 | $62,500.00 | $187,500.00 | |

| Junio | 2005 | $1,125,000.00 | $125,000.00 | $56,250.00 | $181,250.00 | |

| diciembre | 2005 | $1,000,000.00 | $125,000.00 | $50,000.00 | $175,000.00 | |

| Junio | 2006 | $875,000.00 | $125,000.00 | $43,750.00 | $168,750.00 | |

| diciembre | 2006 | $750,000.00 | $125,000.00 | $37,500.00 | $162,500.00 | |

| Junio | 2007 | $625,000.00 | $125,000.00 | $31,250.00 | $156,250.00 | |

| diciembre | 2007 | $500,000.00 | $125,000.00 | $25,000.00 | $150,000.00 | |

| Junio | 2008 | $375,000.00 | $125,000.00 | $18,750.00 | $143,750.00 | |

| diciembre | 2008 | $250,000.00 | $125,000.00 | $12,500.00 | $137,500.00 | |

| TOTAL | $3,875,000.00 | $3,293,750.00 | $7,168,750.00 | |||

graficas de indices financ

| 1994 | 1995 | 1996 | 1994 | 1995 | 1996 | 1994 | 1995 | 1996 | 1994 | 1995 | 1996 | ||||||

| Razon corriente | 4.25 | 2.57 | 1.50 | rotacion de c x c | 9.8699999999999992 | 10.4 | 8.82 | rotacion de inventario | 5.85 | 5.61 | 5.01 | rotacion de activo total | 0.89 | 0.97 | 0.99 | ||

| Prueba Acida | 2.92 | 1.21 | 0.64 | periodo promedio de cobro | 36.479999999999997 | 36.36 | 40.81 | rotacion de cuentas por pagar | 14.31 | 15.09 | 15.86 | 6643 | 8838 | 9809 | 0.51206351653434057 | 0.67265393104498061 | 0.65581333155044463 |

| 6341 | 8483 | 9439 | |||||||||||||||

| rotacion de activo total | 0.89 | 0.97 | 0.99 | 302 | 355 | 370 | |||||||||||

| 12973 | 13139 | 14957 | |||||||||||||||

| 1994 | 1995 | 1996 | |||||||||||||||

| ROS | 4.0999999999999996 | 4.5999999999999996 | 5.5 | ||||||||||||||

| ROA | 3.6 | 4.4000000000000004 | 5.4 | ||||||||||||||

| ROE | 6.1 | 7.3 | 9.8000000000000007 | ||||||||||||||

| DLP S/ACTIVOS TOT | 28.9 | 26.6 | 21.7 | ||||||||||||||

| 1994 | 1995 | 1996 | |||||||||||||||

| Razon de deuda | 40% | 39% | 45% | ||||||||||||||

| Razon deuda a Cap Cont | 48% | 44% | 39% |

Hoja2

| 1994 | 1995 | 1996 | 1997 | 1994 | 1995 | 1996 | 1997 | 1994 | 1995 | 1996 | 1997 | 1994 | 1995 | 1996 | 1997 | 1994 | 1995 | 1996 | 1997 | |||||||||

| Razon corriente | 4.25 | 2.57 | 1.50 | 2.40 | rotacion de c x c | 9.8699999999999992 | 10.4 | 8.82 | 9.09 | rotacion de inventario | 5.85 | 5.61 | 5.01 | 5.64 | rotacion de activo total | 0.89 | 0.97 | 0.99 | 1.17 | ROS | 4.0999999999999996 | 4.5999999999999996 | 5.5 | 5.6 | 1994 | 1995 | 1996 | 1997 |

| Prueba Acida | 2.92 | 1.21 | 0.64 | 1.05 | periodo promedio de cobro | 36.479999999999997 | 36.36 | 40.81 | 39.60 | rotacion de cuentas por pagar | 14.31 | 15.09 | 15.86 | 23.28 | ROA | 3.6 | 4.4000000000000004 | 5.4 | 6.6 | Razon de deuda | 40% | 39% | 45% | 34.87% | ||||

| ROE | 6.1 | 7.3 | 9.8000000000000007 | 10.1 | Razon deuda a Cap Cont | 48% | 44% | 39% | 29.95% | |||||||||||||||||||

| DLP S/ACTIVOS TOT | 28.9 | 26.6 | 21.7 | 19.5 |